數(shù)據(jù)寶

朱聽武

2025-03-09 20:03

近期市場熱點(diǎn)活躍,部分概念股被炒上了天。

真正長期盈利的投資者都是慢慢變富的。他們的行為或許不會(huì)被絕大多數(shù)投資人所理解。巴菲特守著可口可樂已有37年,段永平守著貴州茅臺(tái)已有13年,張堯過往20年間兩次在股市低點(diǎn)時(shí)長期持有煤炭股合計(jì)也遠(yuǎn)超10年時(shí)間。

愿意慢未必慢,巴菲特在過往60年間獲得5.5萬倍的收益,而段永平和張堯均獲得數(shù)千倍的收益。亞馬遜的創(chuàng)始人貝佐斯曾經(jīng)問巴菲特:“你的投資體系那么簡單,為什么別人不做和你一樣的事情?”巴菲特回答:“因?yàn)闆]有人愿意慢慢變富。”

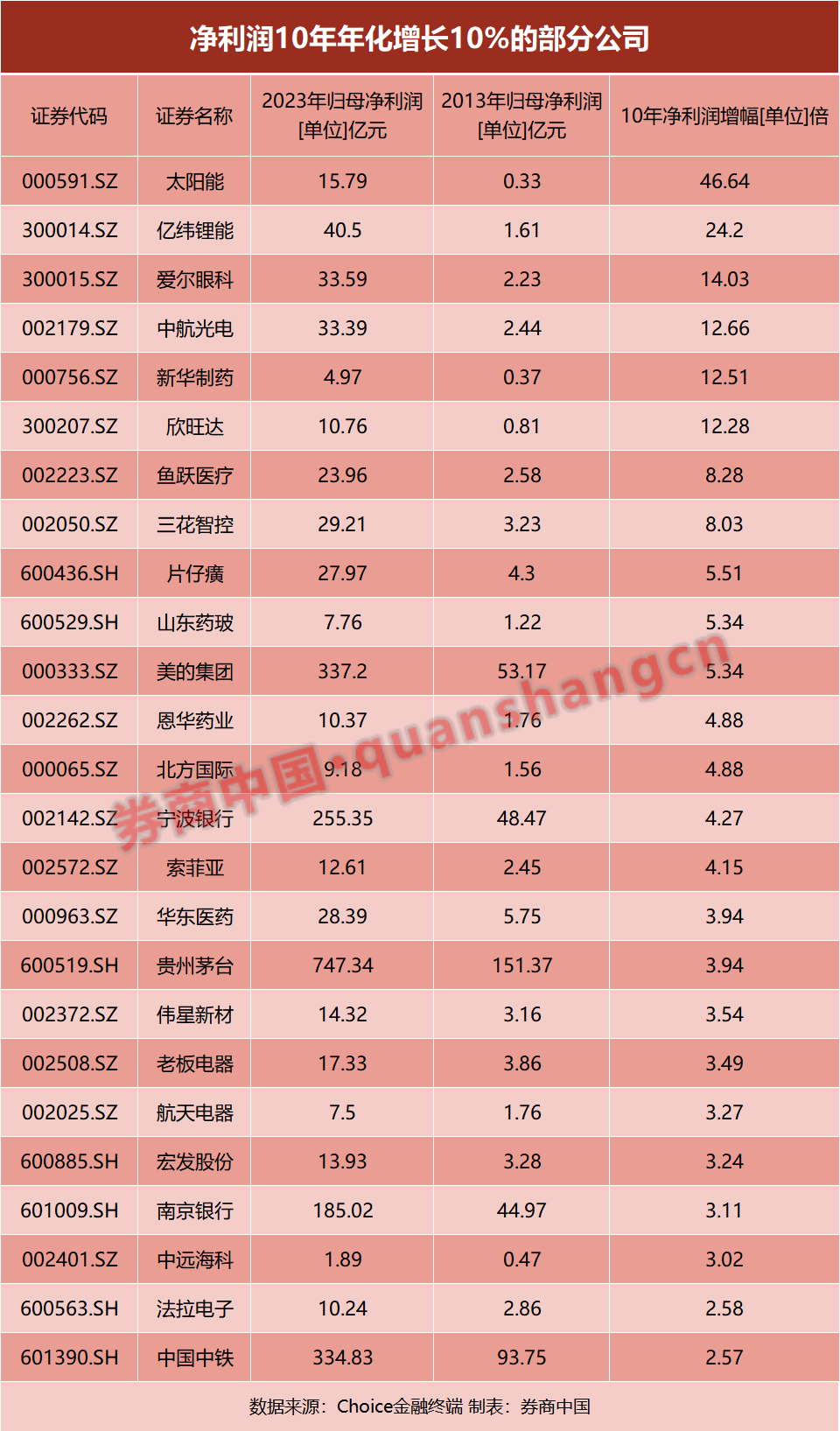

慢慢變富的投資邏輯在于,投資收益最終是由上市公司的基本面所決定的,上市公司的業(yè)績成長本來就是一個(gè)慢變量,在A股上市超過10年的上市公司中,僅有約30家公司能夠每年利潤同比上升且實(shí)現(xiàn)年化10%歸母凈利潤增長。

1年3倍者如過江之鯽,而3年1倍者寥寥無幾。求快的心態(tài)往往招致高風(fēng)險(xiǎn)投資,熱點(diǎn)概念股所對(duì)應(yīng)的高估值很難通過業(yè)績?cè)鲩L消化,股價(jià)的快速上漲讓投資者對(duì)基本面更加不過問,不能持久的事物終將走向失敗,幾乎每次追逐熱點(diǎn)股都會(huì)讓投資者過程致富而非結(jié)果致富。

正如基石資本董事長張維曾說過的,中國大概1萬多家私募產(chǎn)品,每年都有極少數(shù)人能獲得5倍甚至10倍以上的收益,但大多數(shù)都是曇花一現(xiàn)。這個(gè)行業(yè)1年獲得3倍收益是容易的,3年獲得1倍回報(bào)是難的,因?yàn)?年獲得3倍回報(bào)具有隨機(jī)性和偶然性,符合統(tǒng)計(jì)規(guī)律,但要在3年、10年、20年時(shí)間中持續(xù)獲得正收益,一定要有價(jià)值觀和方法論來支撐。

能夠穿越周期的好公司占少數(shù)

段永平為何死守貴州茅臺(tái)和騰訊控股?

事實(shí)上,無論中外股市,能夠穿越周期的好公司均占少數(shù)。就A股來說,在上市超過10年的1500家公司中,僅有約270家公司的凈利潤10年年化增幅能達(dá)到10%,占比為18%;如果條件再嚴(yán)格點(diǎn),要求公司在10年當(dāng)中凈利潤每年保持同比增長狀態(tài)且年化增幅達(dá)到10%,那么A股僅有約30家公司可以達(dá)到要求,占比為約2%。如果條件再進(jìn)一步嚴(yán)格,要求公司的利潤為內(nèi)生增長,剔除股本擴(kuò)大的外延式增長,每股收益能夠?qū)崿F(xiàn)10年年化增長10%的話,那么A股僅有三五家公司能夠達(dá)到要求。巴菲特在長達(dá)60年的投資時(shí)間中,也僅僅投資了少數(shù)的公司,能夠穿越周期的好公司鳳毛麟角,中外股市都無法例外。

段永平曾說過,好公司不要輕易賣的一個(gè)很重要的原因是,賣了以后換什么!拿著現(xiàn)金一般是比較難受的,很多人很可能會(huì)因?yàn)橘u掉了好公司,現(xiàn)金又拿不住,于是換了連盈利模式都搞不清楚的公司,開始了睡不好覺的日子,犯不著啊!

投資者指望頻繁交易平庸企業(yè),從一朵花跳到另一朵花上進(jìn)行獲利是非常難的,它要求不僅賣得好,也要求買得好,做的投資次數(shù)越多錯(cuò)的概率越大,一不小心就可能遭遇巨大的損失。投資差的企業(yè),可能一不小心就會(huì)遭遇巨大不可逆的損失,因?yàn)樗鼈冊(cè)诮鉀Q一個(gè)問題后,不久還會(huì)冒出另一個(gè)問題。好企業(yè)與差企業(yè)的區(qū)別在于,在好企業(yè)里你會(huì)做出一個(gè)接一個(gè)的輕松決定,而差企業(yè)的決定常常是痛苦萬分的。低價(jià)收購的優(yōu)秀企業(yè),很少出岔子。

近乎嗜睡癥般的投資于優(yōu)秀的企業(yè)是杰出投資人的共同選擇,時(shí)間是優(yōu)秀企業(yè)的朋友,是平庸企業(yè)的敵人。這些投資人追求一生只富一次,絕不從頭再來。

想要快未必快,愿意慢未必慢

投資想要快卻快不了,但價(jià)值投資卻是愿意慢未必慢。

人們的金融記憶總是短暫的。歷史清楚地顯示,無論是2000年的互聯(lián)網(wǎng)泡沫,還是2013年的移動(dòng)互聯(lián)網(wǎng)等泡沫當(dāng)中,即使概念股一飛沖天也很難讓投資者落袋為安。投資者追逐熱點(diǎn)忽略基本面,股價(jià)上漲進(jìn)一步麻木了投資者的警覺,但泡沫注定會(huì)破裂,一旦泡沫破裂則意味著大量的財(cái)富被蒸發(fā)。

要記得舞會(huì)現(xiàn)場的時(shí)鐘沒有指針。投機(jī)于那些相對(duì)于未來現(xiàn)金流,有著巨大估值的公司,就像參加舞會(huì)的灰姑娘一樣被沖昏頭腦。他們明明知道,在舞會(huì)逗留的時(shí)間越久,南瓜馬車和老鼠現(xiàn)出原形的概率就越高,但他們還是不舍得錯(cuò)過這場盛大舞會(huì)的每一分鐘,直到午夜來臨一切打回原形。“1年3倍如過江之鯽,而3年1倍寥寥無幾。”正是源于這里。

凱恩斯是一位偉大的經(jīng)濟(jì)學(xué)家,也是一位充滿傳奇色彩的投資者。在1927年至1945年世界充滿動(dòng)蕩的大環(huán)境中,他為國王學(xué)院管理的切斯特基金實(shí)現(xiàn)了13.2%的年化收益。

切斯特基金始終只投資于少數(shù)幾家公司。凱恩斯曾寫信給一位同事說明采用集中投資策略的理由:把投資分散到太多自己不熟悉的企業(yè)中,對(duì)它們給予盲目的信任,并認(rèn)為這就可以控制投資的風(fēng)險(xiǎn),這種想法顯然是錯(cuò)誤的……一個(gè)人的知識(shí)和經(jīng)驗(yàn)肯定是有限的,因此在特定的時(shí)期內(nèi),我認(rèn)為自己只能對(duì)兩三家企業(yè)談得上有十足的把握。

他還在報(bào)告中寫道:我們還未能證明,有人能利用經(jīng)濟(jì)的周期循環(huán),大規(guī)模、系統(tǒng)性地買入或賣出普通股,大多人試圖在把握市場時(shí)機(jī)進(jìn)行買賣時(shí),不是買得太遲,就是賣得太遲,甚至?xí)哔I低賣,這不僅給他們帶來沉重的交易成本,還會(huì)讓投資者產(chǎn)生一種不穩(wěn)定的投機(jī)心理,進(jìn)一步加劇市場波動(dòng)。

投資組合集中到少數(shù)幾只股票上,不僅可以降低風(fēng)險(xiǎn),還有助于創(chuàng)造高于市場的超額收益。巴菲特在過去60年的時(shí)間里創(chuàng)造了5.5萬倍的收益,他正是集中投資于自己能理解的且商業(yè)模式強(qiáng)大、現(xiàn)金流充沛、股東文化良好的公司身上,如果證券的購買價(jià)格只是好公司價(jià)值的一個(gè)零頭,實(shí)際上這類投資毫無風(fēng)險(xiǎn)。

責(zé)編:戰(zhàn)術(shù)恒

排版:劉珺宇

校對(duì):彭其華