證券時報網(wǎng)

李小平

2025-03-06 19:16

富時中國A50指數(shù)成份股即將變更。

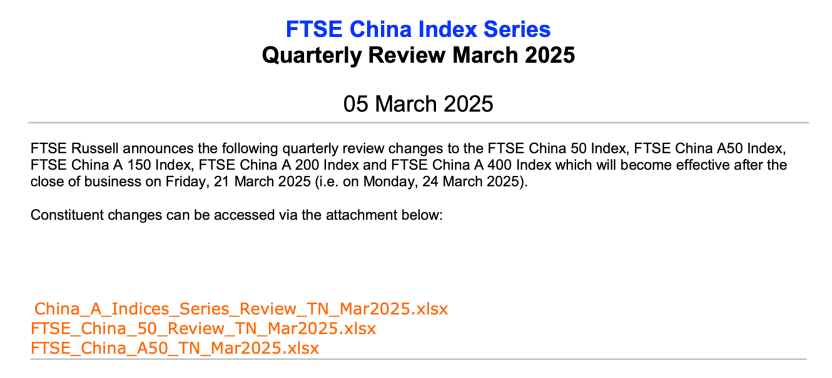

3月5日盤后,富時羅素宣布對富時中國50指數(shù)、富時中國A50指數(shù)、富時中國A150指數(shù)、富時中國A200指數(shù)、富時中國A400指數(shù)的季度審核變更。該變更將于3月21日(星期五)收盤后生效。

寒武紀等獲納入富時中國A50指數(shù)

富時中國A50指數(shù)本次將納入寒武紀、中國聯(lián)通以及國泰君安。同時,富時中國A50指數(shù)本次將剔除中國廣核、伊利股份、瀘州老窖。

此外,百濟神州、上汽集團、賽力斯、匯川技術、中興通訊進入富時中國A50指數(shù)備選股名單。備選名單即刻生效,直到下季度成份股審核前,如果有一個或多個成份股被刪除即選用備選股。

富時中國A50指數(shù)由富時羅素編制并發(fā)布。該指數(shù)由上海和深圳證券交易所市場中總市值最大的50只股票組成,反映A股市場中最具影響力的前50大上市公司股票的表現(xiàn),不少國際投資者把這一指數(shù)看作是衡量中國市場的精確指標。

此次獲得納入的公司代表了近期行情的主線。在AI主題行情的帶動下,國產(chǎn)芯片、算力等方向獲熱捧。寒武紀在AI主題行情的催化下,近年來呈現(xiàn)持續(xù)上漲態(tài)勢,今年更是不斷刷新歷史紀錄。

寒武紀是一家專注于人工智能芯片產(chǎn)品的研發(fā)與技術創(chuàng)新的公司,致力于打造人工智能領域的核心處理器芯片,讓機器更好地理解和服務人類。公司的主營業(yè)務是應用于各類云服務器、邊緣計算設備、終端設備中的人工智能核心芯片的研發(fā)、設計和銷售,以及為客戶提供豐富的芯片產(chǎn)品。

寒武紀發(fā)布的2024年度業(yè)績快報顯示,公司2024年營業(yè)總收入約11.74億元,同比增長65.56%;歸屬于母公司所有者的凈虧損約4.43億元,同比大幅收窄。對于業(yè)績變動,寒武紀介紹,營業(yè)收入增長主要因公司持續(xù)拓展市場,積極助力人工智能應用落地;歸母凈虧損收窄主要因營業(yè)收入大幅增長及信用減值損失轉回所致。

東吳證券認為,在政策支持和企業(yè)需求激增的雙重推動下,國產(chǎn)算力市場空間廣闊,2025年或將成為政府和運營商算力采購的大年。寒武紀憑借技術優(yōu)勢和產(chǎn)品布局,有望在新一輪增長周期中獲得顯著市場份額。

算力方向的中國聯(lián)通也獲納入。作為推動人工智能發(fā)展的三大要素之一,算力被稱為人工智能的“發(fā)動機”和核心驅動力。近年來,隨著“東數(shù)西算”工程穩(wěn)步實施,三大運營商已經(jīng)成為算力網(wǎng)絡建設、運營的國家隊和主力軍。

此外,在A股市場行情好轉的背景下,券商股表現(xiàn)活躍,國泰君安獲納入。民生證券表示,近期市場交投熱度有望提振券商2025年一季度業(yè)績,大模型技術推廣也有助于提升券商運營管理效能。

其他指數(shù)方面,富時中國50指數(shù)調入國泰君安、中興通訊,調出中煤能源、中國中免。

富時中國A150指數(shù)調入中國廣核、兆易創(chuàng)新、瀘州老窖等,調出同仁堂、中國聯(lián)通、寒武紀等。

富時中國A200指數(shù)調入兆易創(chuàng)新、華勤技術、潤澤科技,調出同仁堂、招商輪船、中遠海能。

富時中國A400指數(shù)調入全志科技、同仁堂、佰維存儲等,調出財達證券、重慶水務、恩華藥業(yè)等。

或為A股市場帶來增量資金

富時羅素此次調整將為A股吸引被動資金配置,并將帶動海外資金關注配置中國資產(chǎn)。

公開資料顯示,富時羅素1984年在英國倫敦成立,是倫敦證券交易所全資子公司。富時羅素是與明晟公司齊名的全球知名指數(shù)機構,其指數(shù)產(chǎn)品覆蓋全球70多個國家和地區(qū)市場。作為全球指數(shù)行業(yè)的領導者,富時羅素為全球投資者提供創(chuàng)新的基準、分析和數(shù)據(jù)解決方案,約20萬億美元資產(chǎn)以富時羅素指數(shù)產(chǎn)品為基準開展投資。

近期,中國人工智能企業(yè)DeepSeek發(fā)布的AI模型引發(fā)全球關注,被視為中國科技創(chuàng)新的重要里程碑。這一技術突破不僅推動了中國科技股的上漲,也引發(fā)了全球投資者對中國創(chuàng)新能力的重新認識。

今年2月以來,高盛、瑞銀、德意志銀行、摩根士丹利等外資機構紛紛開始重新審視中國企業(yè),尤其是擁有核心技術的科技企業(yè)的估值。

美銀證券的最新研報指出,深度求索(DeepSeek)人工智能大模型的突破性進展正推動全球投資者對中國資產(chǎn)價值進行全面重估,中國股市正從“可交易”轉向“可投資”。當前全球主要機構投資者對中國資產(chǎn)的配置比例尚處于低位,顯示未來存在顯著增持空間。這些機構不再像過去幾年那樣僅將中國資產(chǎn)視為短期交易工具,而開始重新深入挖掘其中蘊含的長期結構性機會,以獲取更穩(wěn)健的投資回報。

德意志銀行最新發(fā)布的研報認為,中國在制造業(yè)和服務業(yè)領域已穩(wěn)居全球領先地位,涵蓋服裝、鋼鐵、造船、電信設備、電動汽車等領域。中國知識產(chǎn)權的認可度不斷提升,并以空前的速度實現(xiàn)擴展。報告預測中國股票的“估值折價”將逐漸消失,盈利能力或因政策支持消費和金融開放而超出預期。

校對:姚遠