證券時報網

鐘恬

2025-03-04 19:56

2025年新春伊始,全國各地掀起低空經濟部署“熱潮”。目前,國內30多個省份(直轄市)將“低空經濟”發展規劃寫入了2025年政府工作報告。上到頂層規劃、產業基金布局,下到技術研發攻堅。作為戰略性新興產業,在政策的護航引領下,低空經濟發展態勢迅猛,已然成為推動新質生產力發展的重要引擎。

政策與技術雙重驅動

低空經濟加速落地

低空經濟是指在以垂直高度不超過3000米的空域為依托,以低空智聯網技術、無人駕駛飛行等市場要素組成的低空飛行活動為牽引,輻射帶動相關領域融合發展的綜合性經濟形態。在業內人士看來,低空經濟重塑了交通、物流方式,可有效提高空域資源利用效率,拓展新的市場空間和消費需求,同時能加強應急救援能力,對促進經濟增長、保障飛行安全具有深遠意義。

早在2010年,我國就開展了一系列關于低空經濟政策文件的探索,但受限于技術水平,彼時低空經濟發展較為緩慢。2021年中共中央、國務院印發的《國家綜合立體交通網規劃綱要》首次將“低空經濟”寫入國家規劃;2023年低空經濟被提升至戰略性新興產業;2024年全國兩會將“低空經濟”首次寫入政府工作報告。

“十四五”時期,我國在無人機等領域取得重要突破,弗若斯特沙利文(Frost & Sullivan)報告顯示,2023年中國無人機市場規模占全球份額超75%。在此帶動下,我國低空經濟發展按下“加速鍵”。

企查查數據顯示,2024年我國注冊低空經濟相關企業(企業名稱、經營范圍、產品名稱含無人機、無人駕駛、低空旅游、飛行汽車、eVTOL、低空經濟等關鍵詞)超過萬家,創過去4年最高水平;其中以“低空經濟”命名的企業注冊量激增,從2023年度的20家提升至2024年度的188家,2025年以來已注冊百余家。

從地域分布來看,企查查數據顯示,現存7.7萬家低空經濟相關企業中,廣東省斷層式領先,超過1.1萬家,占比接近15%,其中深圳、廣州合計貢獻近9000家;山東省有6158家、江蘇省有4155家,排名全國第2、第3位,此后依次為安徽省、河北省、陜西省、四川省等地,相關企業均超過3000家。

eVTOL是低空經濟賽道的“主角”

根據產品類型,低空經濟可分為通用航空、無人機、eVTOL(電動垂直起降航空器)三大產業形態。

其中,eVTOL是低空經濟生態體系中最關鍵一環,eVTOL主機廠在構型開發、系統集成、運營維保等環節扮演著至關重要的作用。國信證券指出,相比無人機,eVTOL在實現了載人載物的基礎上,功能更加廣泛;相比直升機,eVTOL則有低碳環保、噪聲低、成本低、無需跑道、穩定性好等優勢。

今年全國兩會,全國人大代表,廣汽集團黨委書記、董事長、總經理馮興亞在接受證券時報記者采訪時表示,eVTOL既是低空經濟的重要載體,也是我國戰略性新興產業之一,廣汽集團也早有布局。就如何推動eVTOL產業的發展,馮興亞建議通過集群發展、共享電車技術、產學研協作及跨部門機制優化,推動與電車產業融合,促進低空經濟高質量發展。

對標海外,雖然國內市場起步較晚,但依托于國內頂層規劃和政策的扶持,我國eVTOL企業在適航認證和商業化運營等方面已走在世界前列。據摩根士丹利預測,我國eVTOL市場規模預計將從2025年的434億元提升至2030年的1883億元,2035年有望達到6445億元,占全球eVTOL市場份額保持30%以上。

公司方面,追夢空天混合動力技術取得突破,緩解eVTOL的里程焦慮問題;億航智能EH216-S成為全球首個獲得中國民用航空局型號合格證(TC)的無人駕駛電動垂直起降飛行器;峰飛航空2噸級eVTOL創造了單次充電飛行250.3公里的世界紀錄,并率先實現了跨海跨城飛行。

空域管理技術方面,中國低空經濟聯盟此前啟動“全國低空交通一張網”項目,旨在統一全國低空交通網絡的標準與接口,推動低空經濟走向規范化、規模化發展。

商業化運營方面,國內在合肥、杭州、深圳、蘇州、成都、重慶六個城市開展eVTOL試點,試點文件對航線和區域都有相關規劃,對600米以下空域授權部分地方政府,意味著相關地方政府要承擔更多管理責任。

低空經濟有望為經濟發展注入新活力

現階段,我國低空經濟在測繪遙感、空中通勤、空中物流、空中旅游、應急救援等領域應用場景不斷拓展,極大提高生產效率、生活品質和交通邊界,重塑人類生產生活方式。打“飛的”上班、乘坐直升機空中觀光、無人機配送年貨成為現實,低空飛行正成為變革中的“新交通”。

基于多維場景深度賦能與技術成熟度曲線加速躍遷的雙重驅動,低空經濟已成為全國各省份(直轄市)提升新質生產力的“標配”,成為我國經濟發展中極具活力的新興力量。

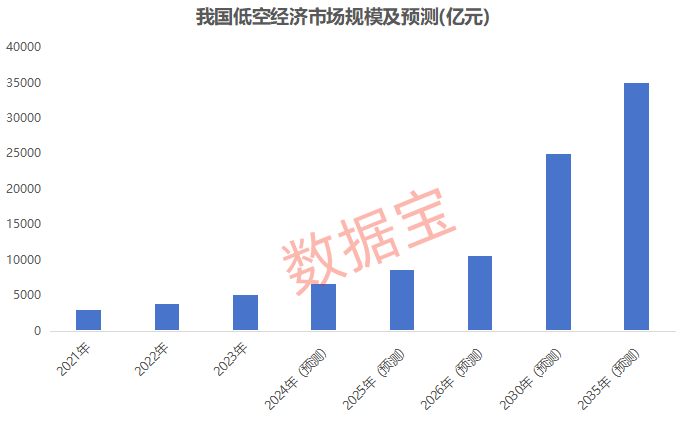

據工信部賽迪顧問測算,2024年我國低空經濟規模預計超過6700億元,對我國GDP貢獻度達到0.5%,貢獻度較2021年翻倍。樂觀預計到2026年低空經濟規模有望突破萬億元,2035年或達到3.5億元,低空經濟對GDP的貢獻度有望保持上升趨勢。

三大優勢賦能,業績成長潛力可期

從全球來看,低空經濟代表企業呈現高知識密度、高研發協同、高增長速度三大顯著特點。

企查查數據顯示,我國現存的低空經濟相關企業中,歸屬科學研究和技術服務業的企業數量最多,超2.21萬家,占比28.8%;歸屬信息傳輸、軟件和技術服務業的公司8000余家,占比超過10%。從A股市場來看,布局低空經濟的上市公司主要集中在國防軍工、電子、計算機、通信等行業,其中國防軍工公司數量占比超過半數。

從研發來看,上市公司研發投入保持高速增長。據證券時報·數據寶統計,低空經濟產業鏈70家公司研發投入由2019年的百億元左右提升至2023年的210億元以上,年復合增速超過15%。與此同時,低空經濟產業鏈公司研發強度穩定上升,由2019年的4.58%提升至2023年的5.69%。從業績來看,低空經濟產業鏈公司營業收入逐年遞增,2023年合計超過3700億元,較2019年復合增速超過10%。

短期看,低空經濟產業鏈公司業績增速放緩。但從長期來看,低空經濟產業已經進入快速發展期,相關公司市場成效有望在近年內顯現,為增厚業績開辟新的增長空間。

根據機構一致預測數據,結合已披露年報(含預告下限)的相關公司來看,2025年整體業績有望大爆發,凈利潤增速或超過100%,2026年或超過20%,中航光電、隆鑫通用、航天電器等公司業績或持續增長。比如航天電器早在2024年就明確表示積極布局低空經濟產業,為相關企業提供連接器及電纜網、電機等產品配套,公司2024年業績預減,但低空經濟等戰新產業布局與拓展取得新突破,機構預測公司2025年、2026年凈利潤增幅或持續超過25%。

在二級市場,低空經濟產業鏈也備受各路資金的關注,產業鏈上市公司市值規模由2023年末的1.07萬億元提升至當前的近1.3萬億元,2025年以來平均漲幅超過10%。

從北向資金來看,以2024年末與2024年三季度末陸股通持股對比,低空經濟產業鏈中屬于陸股通成份股的公司,有接近半數獲得陸股通加倉。從杠桿資金來看,低空經濟產業鏈上市公司融資余額由2024年末的373.55億元上升至最新的380億元左右。