證券時(shí)報(bào)網(wǎng)

李映泉

2025-02-25 18:59

日前,1年期銀行同業(yè)存單利率升至去年10月以來(lái)最高水平,逼近央行1年期中期借貸便利(MLF)利率。春節(jié)后同業(yè)存單到期利率整體快速上行,同時(shí)長(zhǎng)短期利率出現(xiàn)倒掛。

機(jī)構(gòu)人士認(rèn)為,資金面收斂疊加供給強(qiáng)于需求,推動(dòng)存單利率上行;展望后市,存單利率進(jìn)一步大幅上行空間可控,繼續(xù)調(diào)整對(duì)應(yīng)布局機(jī)會(huì)。

同業(yè)存單利率上漲

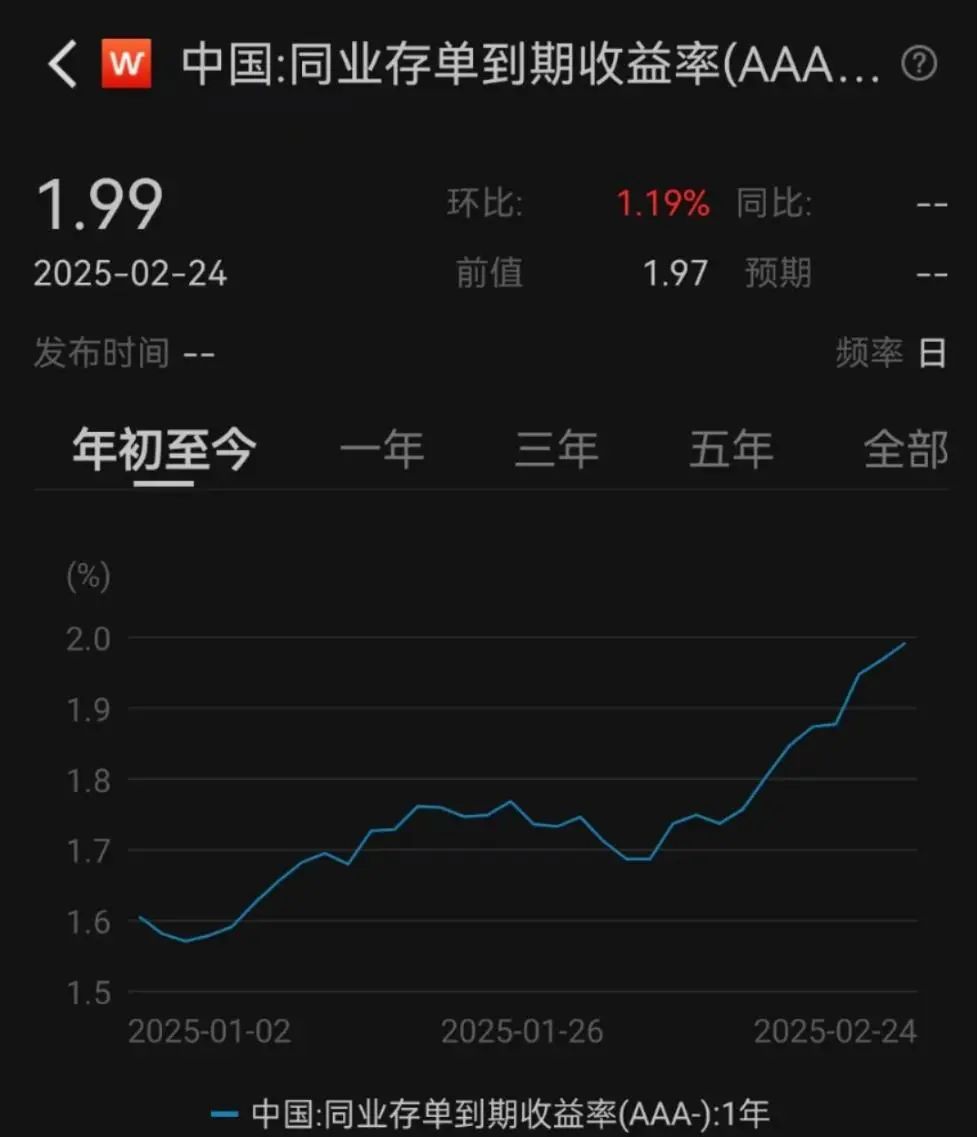

數(shù)據(jù)顯示,2月24日,AAA評(píng)級(jí)1年期同業(yè)存單利率達(dá)到1.99%,為去年10月以來(lái)的最高水平,與央行1年期中期借貸便利(MLF)利率2%近在咫尺。

事實(shí)上,2月10日以來(lái),同業(yè)存單收益率整體快速上行,且長(zhǎng)短期限同業(yè)存單收益率出現(xiàn)倒掛現(xiàn)象。

Wind數(shù)據(jù)顯示,2月10日至2月25日,3個(gè)月、6個(gè)月、9個(gè)月和1年期AAA級(jí)商業(yè)銀行同業(yè)存單到期收益率分別上行30個(gè)、26個(gè)、26個(gè)和25個(gè)基點(diǎn),達(dá)到2.047%、2.023%、2.007%和1.986%。

談及本輪存單利率上行的原因,創(chuàng)金合信中證同業(yè)存單AAA指數(shù)7天持有期基金經(jīng)理呂沂洋認(rèn)為,一方面,今年以來(lái),央行公開市場(chǎng)以凈回籠為主,1月份銀行信貸投放較多,疊加稅期、春節(jié)等因素,資金面持續(xù)偏緊。

另一方面,同業(yè)自律新規(guī)年初開始施行,銀行面臨一定的負(fù)債壓力,通過(guò)發(fā)行同業(yè)存單填補(bǔ)負(fù)債缺口,短期供給壓力較大。短期存單對(duì)于資金面的即時(shí)反映比較充分,1年期同業(yè)存單疊加了偏緊的資金面不可持續(xù)的預(yù)期因素,導(dǎo)致存單曲線有所倒掛。

華泰證券研究所認(rèn)為,本輪存單利率上行源于資金面以及供求因素,資金面緊張是直接原因。上周五R001已經(jīng)升至2.15%,相比春節(jié)前高出50BP,1年期利率互換(IRS)超過(guò)了1.7%。

其次是存單供求關(guān)系出現(xiàn)階段性失衡。從供給端來(lái)看,近期同業(yè)存單到期規(guī)模攀升,銀行再發(fā)行壓力增大,且資金面預(yù)期不穩(wěn)帶來(lái)一定搶發(fā)動(dòng)作;去年底至今年初,多家銀行提高了存單備案額度,全年存單供給預(yù)期偏強(qiáng)。需求方面,非銀尚沒(méi)有明顯增配存單,主要由于回購(gòu)性價(jià)比更高,而且存單以凈值計(jì)價(jià),貨基大量投資存單容易帶來(lái)負(fù)偏離問(wèn)題。

值得一提的是,目前1年期AAA存單利率在1.99%附近,1個(gè)月期限存單為2.05%,二者倒掛6BP,而這一現(xiàn)象在年初就已經(jīng)出現(xiàn)。

究其原因,業(yè)內(nèi)認(rèn)為,短期限存單反映的是當(dāng)下資金面松緊,而長(zhǎng)期限存單還受貨幣政策與流動(dòng)性預(yù)期影響。在當(dāng)前資金偏貴的背景下,非銀參與短期限存單的積極性偏弱。然而長(zhǎng)期來(lái)看,市場(chǎng)對(duì)于寬貨幣的預(yù)期并沒(méi)有完全消退,從歷史經(jīng)驗(yàn)來(lái)看,存單倒掛的持續(xù)時(shí)間通常不會(huì)太長(zhǎng)。

或?qū)⒏呶徽鹗?/strong>

本輪存單利率將會(huì)如何演繹?目前配置價(jià)值如何?

呂沂洋認(rèn)為,在資金面有所改善、銀行負(fù)債端問(wèn)題得到有效解決之前,同業(yè)存單利率可能會(huì)在高位震蕩。目前來(lái)看,1年期大行同業(yè)存單收益率已接近MLF利率,當(dāng)前收益率有較高賠率,進(jìn)一步調(diào)整的空間預(yù)計(jì)有限。短期可能要忍受一段“逆風(fēng)期”,但配置價(jià)值凸顯。

匯豐晉信中證同業(yè)存單AAA指數(shù)7天持有期基金基金經(jīng)理劉洋表示,跨年和春節(jié)期間,短端和資金面波動(dòng)較大,因此短債和存單收益率有小幅上行調(diào)整。

他進(jìn)一步表示,1月PMI指標(biāo)重新回到榮枯線以下,顯示經(jīng)濟(jì)動(dòng)能的恢復(fù)仍存在不確定性。雖然受多重目標(biāo)影響,貨幣政策短期可能出現(xiàn)波動(dòng),但長(zhǎng)期來(lái)看,貨幣政策持續(xù)寬松的大趨勢(shì)是當(dāng)前經(jīng)濟(jì)環(huán)境所決定的,不存在趨勢(shì)性改變的基礎(chǔ)。

“基本面趨勢(shì)未發(fā)生改變的情況下,貨幣寬松的預(yù)期只會(huì)推遲。”劉洋判斷,社會(huì)融資成本全面下降是貨幣當(dāng)局的主要目標(biāo)之一,廣譜利率下行的趨勢(shì)暫時(shí)不會(huì)改變,中短端資產(chǎn)獲得較好收益的確定性更高。本產(chǎn)品將繼續(xù)保持對(duì)國(guó)有大行、優(yōu)質(zhì)股份制銀行同業(yè)存單的投資,同時(shí)擇機(jī)交易短端利率債,保持相對(duì)靈活的操作。

談及目前存單的配置價(jià)值,另一位機(jī)構(gòu)人士直言,當(dāng)前債市處于“逆風(fēng)”期,繼續(xù)推薦在曲線走平和波動(dòng)較大環(huán)境下表現(xiàn)更為穩(wěn)健的“啞鈴型”策略,同時(shí)建議縮短久期。而1年存單是“啞鈴型”策略下短端資產(chǎn)的較好選擇,調(diào)整的時(shí)候可以布局。此外,還要注重把握時(shí)機(jī),對(duì)于貨幣管理產(chǎn)品,在季末等貨幣市場(chǎng)利率沖高時(shí)點(diǎn)可加大配置力度。