證券時報網

曾劍

2025-03-28 22:20

公募基金的業績比較基準是衡量投資表現的標尺,更是基金經理能力的“試金石”,目前正悄然發生著變化。

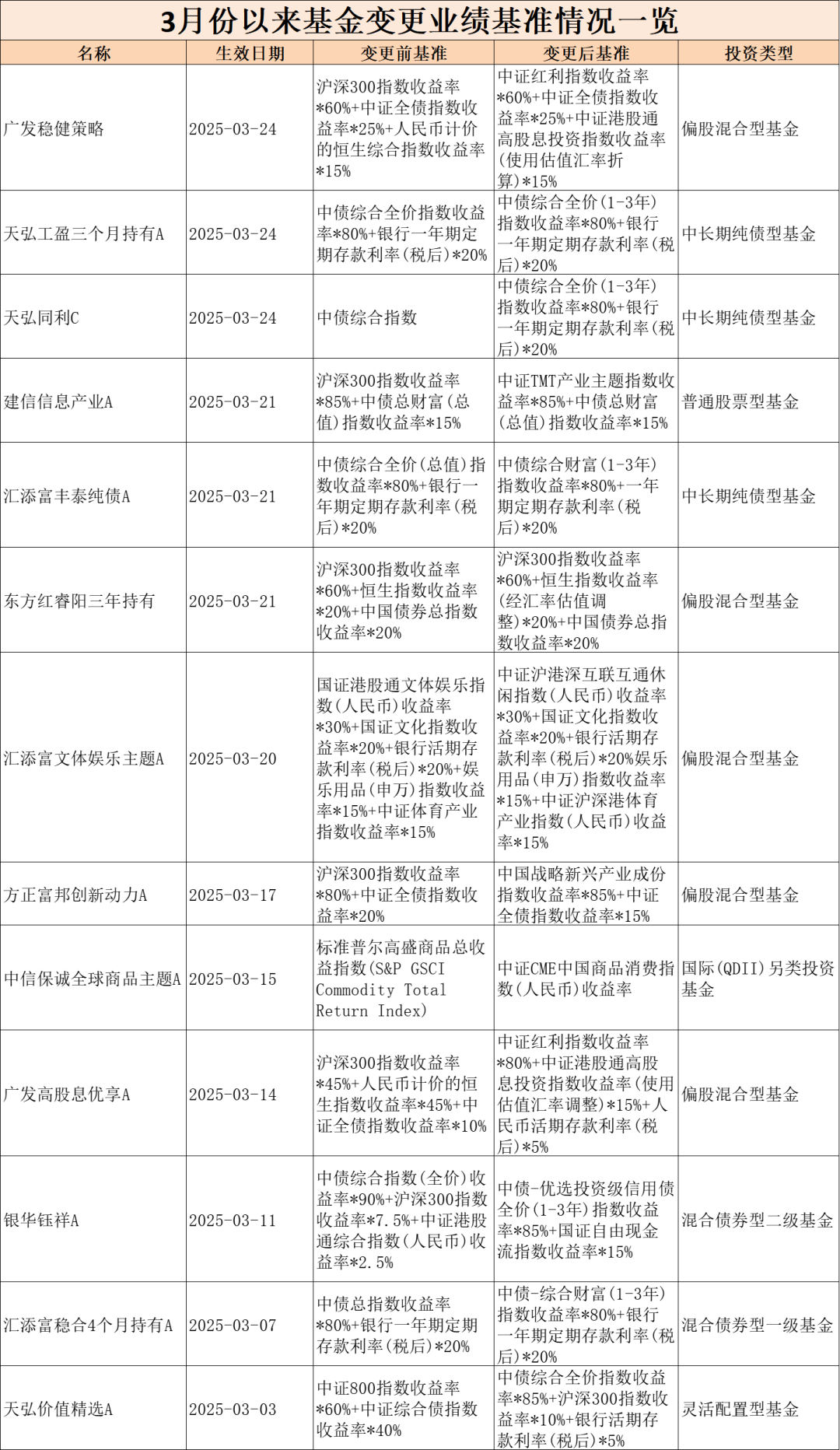

中國基金報記者發現,3月中旬以來,廣發、天弘、建信、匯添富、東方紅資管、方正富邦、中信保誠等多家基金公司旗下產品宣布變更業績基準,今年以來宣布變更業績基準的產品數量達到82只(各類型分開計算)。

僅從權益類產品來看,不少以滬深300指數等寬基為基準的產品,變更為采取中證紅利指數、中證TMT產業主題指數、中國戰略新興產業成份指數等更能體現產品風格的行業指數為業績比較基準,定位更加精準。

對此,業內人士表示,一方面,變更基準可以與基金經理策略更加貼合,改善基金和業績基準不匹配的情況;另一方面,或是行業內對公募基金改革方案漸行漸近以及《公募基金業績比較基準指引》將要出臺的提前應對。

多只基金宣布變更基準

3月份以來,包括廣發、天弘、建信、匯添富、東方紅資管、方正富邦、中信保誠在內的多家基金公司旗下產品宣布變更業績基準。

從權益類產品來看,廣發穩健策略混合基金宣布,自3月24日起變更業績比較基準。原業績比較基準為滬深300指數收益率×60%+人民幣計價的恒生綜合指數收益率×15%+中證全債指數收益率×25%。變更后的業績比較基準為中證紅利指數收益率×60%+中證港股通高股息投資指數收益率(使用估值匯率折算)×15%+中證全債指數收益率×25%,此次變更用兩個紅利主題指數替換了兩個寬基指數,業績基準更加精準。

建信信息產業股票基金的業績比較基準也發生變更,原業績比較基準為85%×滬深300指數收益率+15%×中債總財富(總值)指數收益率,調整后的業績比較基準為中證TMT產業主題指數收益率×85%+中債總財富(總值)指數收益率×15%。此次優化了業績比較基準,用中證TMT產業主題指數收益率替代滬深300指數,與基金名稱也更加貼合。

方正富邦創新動力混合的業績比較基準由80%×滬深300指數收益率+20%×中證全債指數收益率,變更為中國戰略性新興產業成份指數收益率×85%+中證全債指數收益率×15%,用特征更鮮明的行業指數替換了滬深300這類寬基指數。

Wind數據統計,截至3月25日,2025年以來變更業績比較基準的基金數量達到82只(各類型分開算)。業內人士表示,業績比較基準是衡量基金超額收益的關鍵指標,也是評價投資是否出現風格偏移的參考指標。從今年的調整情況看,主要是優化了業績基準設置,更匹配基金經理的投資策略和布局方向。

或為了提前應對

公募基金密集修改業績比較基準的背后,是行業內對公募基金改革方案漸行漸近以及《公募基金業績比較基準指引》將要出臺的提前應對。

“公募基金改革方案可能會考核基金經理是否跑贏業績比較基準,是否能創造超額收益,且與基金經理薪酬掛鉤。未來出臺的《公募基金業績比較基準指引》會進一步規范基金的業績比較基準選擇標準。因此,一些公司可能會提前修改、提前應對。”一位業內人士表示。

北京一位基金經理舉例稱,目前業內一些主打穩健策略的基金,過往的業績比較基準選擇了滬深300指數,不能反映基金的實際運作情況,而且以滬深300指數考核基金經理過去三年創造超額收益的水平也有失公允。因此,這類基金改為以中證紅利指數作為業績比較基準,更為貼近實際情況。同理,一些主投TMT行業的基金將業績基準從滬深300指數改為中證TMT指數,也更為貼合基金的風格特征。

除了提前應對之外,還有人士表示,按照基金合同的規定,業績基準變更的原因可能包括:其一,部分指數的數據可獲取性不強;其二,部分基金類型與基準不匹配;其三,基金經理或者投資策略變更后,基金投資風格與基準不匹配。

“變更產品業績比較基準是基金公司主動優化業績基準設置的行為,可以讓基金產品的策略定位更加精準,使投資者對產品未來運作情況在心理上有一個更靠譜的標桿。”據一位業內人士表示。

產生兩方面影響:風格銳度或下滑 更重視業績基準

多位業內人士指出,以目前行業中流傳的公募基金改革方案草案版本來看,未來或對基金行業產生兩方面影響:一是公募基金產品的風格銳度下降;二是更加重視業績比較基準。

“這些年基金行業內一直有重押單一細分賽道,通過追逐相對業績排名,吸引資金跟風涌入的基金產品出現,但持倉過于集中的基金凈值往往波動較大,容易大漲大跌,部分買在高點的投資者也會承受較大的浮虧。未來《公募基金業績比較基準指引》將通過業績基準,嚴格約束這類行為。”上述北京基金經理表示。

“首先,《公募基金業績比較基準指引》大概率不會允許公募基金設置過于細分的行業指數作為業績比較基準,若以寬基指數或一級行業指數作為業績比較基準,基金經理押注細分賽道將會與業績比較基準產生大幅偏離。其次,從長期來看,押注單一賽道難以在3~5年的較長時間維度產生較高的超額收益。而大幅偏離業績比較基準、業績落后于基準,均會對基金經理考核產生負面影響。”他進一步分析稱。

“通過業績比較基準約束基金經理押注單一細分賽道的行為未嘗不是一件好事。”上海一位基金經理表示,“過往一些基金經理為了博取短期業績,做了大幅度的行業偏離和個股集中,但長期超額收益水平并未特別突出。《公募基金業績比較基準指引》出臺之后,上述現象或得以糾正。”

“過往行業內對業績比較基準的重視程度不夠,投資者買主動權益基金,往往會看基金經理的投資風格、基金披露的季報觀點及持倉數據,無形中增加了擇基的時間成本。未來《公募基金業績比較基準指引》的出臺,會增強投資者選基的便利性。投資者想了解一只基金,首先可以看其業績比較基準是滬深300這類大盤藍籌股指數,還是中證1000這類小盤股指數,然后觀察基金經理相對業績基準是否創造了超額收益。”一位基金公司人士表達了自己的看法。

還有一位業內人士指出,過往部分投資者對基金經理的判斷不夠客觀。例如,在熊市行情里,將成長風格基金經理的投資業績與紅利指數進行比較。未來隨著對業績比較基準重視程度的提升,成長風格基金經理只要相對成長風格的指數創造了超額收益,就能在一定程度上反映出他的能力。

需更加嚴謹審慎設置基準,切實提升投資者獲得感

關于薪酬改革,此前流傳的公募改革方案初稿中提出,要結合產品與業績比較基準,對低于業績比較基準10%或者負收益的產品,基金經理薪酬下降50%,并強化業績延期支付和追索機制。

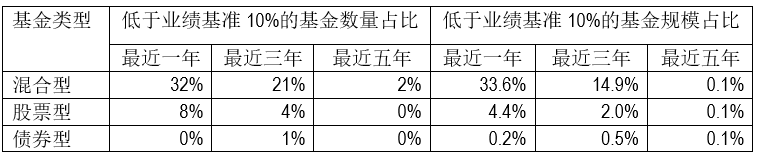

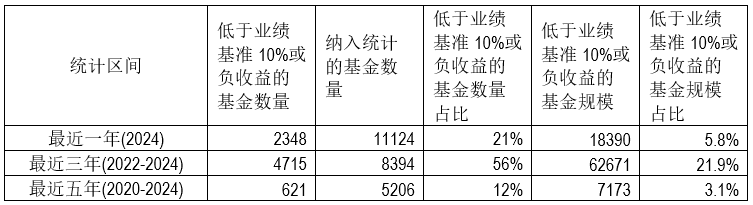

這一規定將對基金經理薪酬有哪些影響?晨星曾有一份研究報告,統計了過去一年、過去三年以及過去五年的相關數據,對國內公募基金中收益低于業績基準10%或負收益產品的情況進行分析發現:若以收益率“低于業績基準10%”作為考核標準,截至2024年底,最近一年、三年和五年(最近三年和五年采用年化收益進行計算)分別為1783只、860只和61只基金低于該標準,各占同期納入統計的基金總數的16%、10%和1%。從中可以發現,最近五年低于該考核標準的基金數量和規模均較最近三年和最近一年有較大幅度的下降。

圖表1:低于業績基準10%的基金數量、規模及占比情況

數據來源:恒生聚源,晨星(中國)整理

數據來源:恒生聚源,晨星(中國)整理

(截止日期:2024年12月31日。注:統計僅納入基金主份額,規模統計取2024年底數據,統計最近三年和五年收益低于業績基準10%時取年化值進行比較,下同。)

值得注意的是,由于基金類型及運作方式各異,管理不同類型產品的基金經理面臨的考核標準可能也會有所不同。例如,對于債券型基金而言,年化收益率低于業績基準10%的概率極低,最近三年僅有1%的基金,規模占比為0.5%。然而,若采用累計收益率計算,低于標準的概率則顯著提升,最近三年和最近五年分別有8%和10%的債券基金低于該標準。另外,對于跟蹤指數的被動基金,其收益率低于基準10%的可能性更是微乎其微,最近三年和最近五年均沒有被動股票型基金觸及這一標準,因此可能會采用不同的考核標準。

圖表2:各類型基金中低于業績基準10%的基金數量及規模占比情況

數據來源:恒生聚源,晨星(中國)整理

數據來源:恒生聚源,晨星(中國)整理

圖表3:各類型基金中低于業績基準10%的基金數量及規模占比情況

數據來源:恒生聚源,晨星(中國)整理

數據來源:恒生聚源,晨星(中國)整理

若以收益率“低于業績基準10%或負收益”作為考核標準,從圖表4的數據來看,若以三年期作為考核周期,采用收益率“低于業績基準10%或負收益”作為考核標準,將有超過半數的基金落入這一范疇;而當考核周期延長至五年時,符合該標準的基金占比為12%。如此一來,管理這些基金的基金經理大概率難以避免薪酬大幅下調的局面(這里僅為簡單假設,非實際考核方式)。

圖表4:低于業績基準10%或收益為負值的基金數量、規模及占比情況

數據來源:恒生聚源,晨星(中國)整理

數據來源:恒生聚源,晨星(中國)整理

一旦該方案正式實施,基金經理長期以來“旱澇保收”的薪酬模式恐成過往,而以長期業績表現為核心的薪酬考核標準將成為行業新常態。

或許有基民會心生疑問:基金經理能否通過設定一個相對容易戰勝的業績基準來規避大幅降薪呢?

從方案內容來看,這種可能性較低。一方面,業績與基準偏離度指標將會被納入基金經理考核體系(盡管目前具體權重尚未明確),這就使得基金經理在設立業績基準時,不得不更加嚴謹審慎,以確保業績基準的合理性;另一方面,費率改革部分明確指出要強化業績比較基準的約束作用,并且后續還會出臺《公募基金業績比較基準指引》,進一步規范業績基準。

晨星表示,總體而言,該改革方案致力于弱化基金公司過往以規模為導向的發展模式,轉而強化以長期業績為驅動、重視投資者回報的全新發展模式,并將基金經理薪酬與基金長期業績表現、投資者回報緊密相連,不僅有助于推動公募基金行業邁向高質量發展之路,還能切實提高投資者的獲得感,為行業的健康、可持續發展注入新的活力。