證券時報網

李志強

2025-03-26 10:26

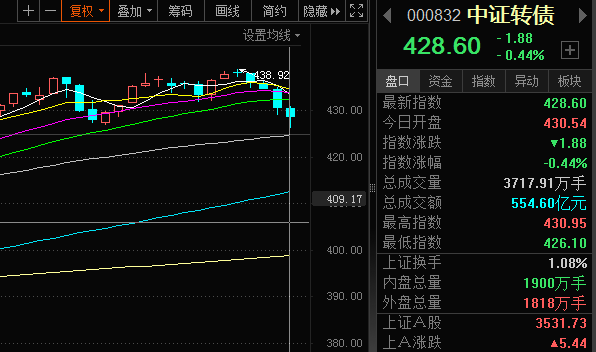

在3月18日中證轉債指數刷新近10年新高后,市場走勢急轉直下,轉債市場的波動性加大。

3月24日,在A股市場震蕩調整的過程中,中證轉債指數再次下跌,盤中最大跌幅超過1%,自年內高點以來已累計回撤接近3%。

對于近期轉債市場的表現,業內人士指出,股市做多情緒降溫、風格切換繼續,指數與結構上都對轉債偏不利。此外,在業績披露期,正股可能出現的退市風險,也將制約轉債市場表現。

中證轉債指數連續下跌

3月24日,中證轉債指數開盤后持續下跌,盤中最大跌幅超過1%,尾盤期間,在權益市場拉升帶動下,中證轉債指數的跌幅有所收窄,但收盤仍下跌0.44%。

自3月19日以來,轉債市場接連出現較大幅度調整,自年內高點以來,中證轉債指數已累計回撤超3%。

對于近期中證轉債指數接連下跌的原因,東吳證券認為,目前,轉債整體表現出對正股跟隨上的困境。一方面體現在風格上,其中中低價標的尤為明顯,而高價標的伴隨題材標的強贖退市,“低波動”特征或體現出更多對稱性;另一方面體現在估值上,目前轉債整體估值較高,高估值限制了轉債對正股的跟隨彈性。

華泰證券的觀點稱,近期股指波動增大、做多情緒小幅降溫,是資金面、業績期、外部擾動等諸多因素合力所致,本質上是投資者對后續行情的預期有所反復。股市做多情緒降溫、風格切換繼續,指數與結構上都對轉債偏不利。

此外,前期在股市預期回升、純債低機會成本、供求偏緊等有利因素推動下,轉債迎來估值和正股雙擊,但當下估值高企、4月信用和退市風險、股市風格切換,都可能制約轉債表現。因此華泰證券對轉債的觀點由中性轉向偏謹慎,再次聚焦偏低價和股債均衡品種。華泰證券建議優先關注中盤低價品種,對于正股質地較好或優質新券而言可適當放寬條件。此外,提防小微市值和正股低價品種的退市風險。

永安轉債大跌20%

在近期轉債市場整體表現比較強勢的背景下,轉債大跌20%的情形比較罕見。

3月24日,永安轉債在正股永安行跌停的情況下大跌20%,收盤報147.026元/張,轉股溢價率為-3.95%。

近日,永安行宣布易主,上海哈茂商務咨詢有限公司成為新的控股股東,實際控制人由孫繼勝變更為上海哈茂的實控人楊磊,楊磊同時還是出行平臺哈啰(原名哈啰單車、哈啰出行)的聯合創始人兼CEO,該筆收購案的交易金額或高達15.09億元。

此消息官宣后,永安行的股價連續5個交易日實現漲停。3月24日開盤后,永安行的股價持續震蕩下行,并在午盤后封跌停板。

永安行的股價下跌,可能與公司的風險提示公告有關。據公司介紹,近期關注到市場出現“哈啰借殼”等傳聞或媒體報道,經核查及征詢本次交易的股權受讓方,本次股權轉讓不包含任何資產注入的安排,目前及未來12個月內亦不存在籌劃哈啰集團重組上市或將旗下共享單車業務注入的安排,未來是否注入相關資產及相關事項能否通過相關部門審批存在不確定性,如有相關計劃屆時上市公司將嚴格按照相關法律法規的要求及時履行公司治理、監管審批及信息披露義務。

除了永安轉債以外,恒輝轉債、洛凱轉債的跌幅超過8%,福新轉債、盟升轉債跌超5%,新致轉債、信測轉債、科數轉債等跌超4%。

機構看法不一

在市場調整的背景下,機構對轉債市場后續走勢看法不一。

華安證券的觀點稱,盡管目前轉債估值處于較高位置,在有限幅度的估值調整壓縮下,隨著資金回流,2025年仍能支撐估值。2025年轉債市場整體估值抬升,交易量活躍以及轉債下修數量減少,在當前轉債存量規模減少,需求有所提升從而轉債估值有望抬升的情況下,需要選擇流動性強,信用評級在AA及以上的大中盤轉債作為底倉配置,以此來降低風險,提高穩定性。選擇高成長行業的轉債,聚焦于AI、機器人、半導體和新能源等政策支持的領域,相關企業通過技術創新和市場拓展加上政策支持,市場需求不斷增加,業績得到快速發展,推動正股價格上漲,正股高度的爆發力會帶動轉債行情向好。

華鑫證券表示,轉債市場風險偏好變化較為及時,時有領先,本輪殺估值或主因風險偏好回落。從2月機構持倉來看,險資、公募出現了較大規模的止盈,或有完成年度考核的因素,開始降低風險偏好。臨近財報季,繼續關注保險、社保、年金等絕對收益投資者的轉債持倉情況,關注信用風險低、業績兌現良好的中高評級行業龍頭以及底倉配置品種或化債利好品種。前期熱度較高的低價、低評級、小盤標的交易或繼續降溫。當下從轉債價格與估值的角度來看,銀行、公用事業、消費板塊轉債性價比較高,關注此類價值板塊轉債正股與估值方面的雙重機會。目前部分銀行轉債仍有較好彈性,尤其是江浙地區城/農商行。此外,AI+領域相關標的彈性較強,仍有業績支撐股價上行的預期,已披露業績預告的公司中科技與電子領域偏多。

校對:彭其華