工人日報

賴志凱

2025-02-21 08:52

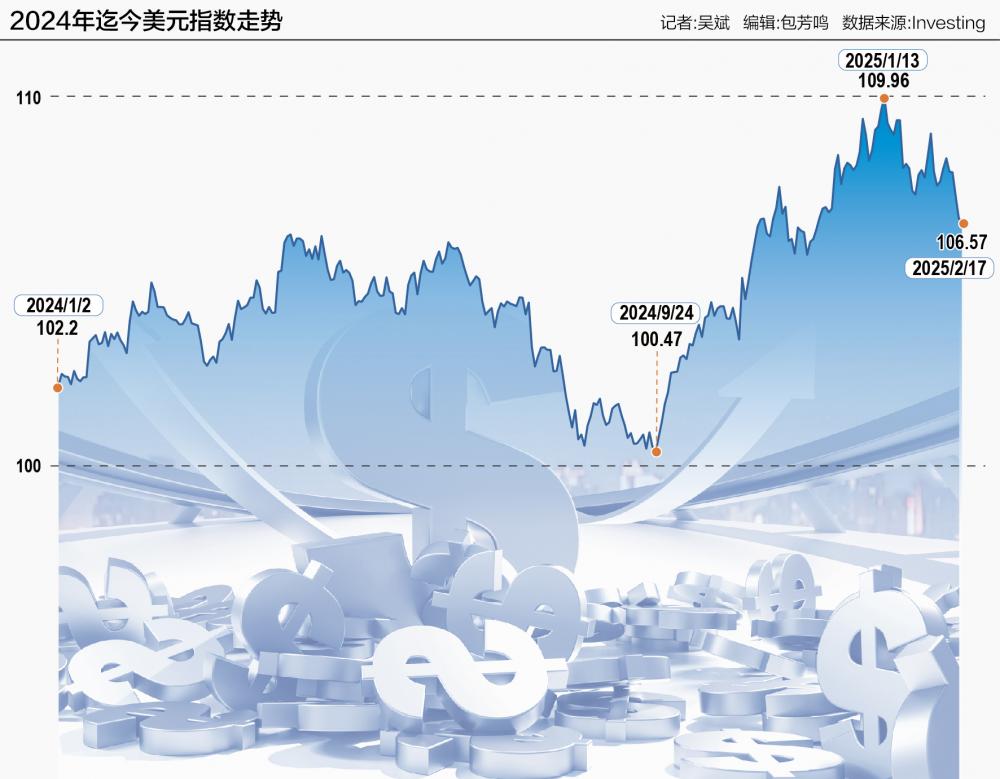

持續多個月的強勢美元風暴出現熄火跡象。

去年四季度,由于市場押注美國總統特朗普的政策將加劇通脹壓力,壓縮美聯儲降息空間,并抑制美國貿易伙伴的經濟增長,這推動了美元大幅走高。從去年9月底到年底,美元指數大漲約8%。

但如今,這一典型的“特朗普交易”遭遇逆轉,市場風格已經大幅轉變,美元指數掉頭向下。2月17日,美元指數繼續呈現守勢,在107關口下方震蕩,盤旋在兩個月低點附近。

特朗普的移民、關稅政策逐步釋放,減稅等政策正在醞釀中,“特朗普交易”卻遭遇逆轉,美元指數為何漲不動了?

為何疲軟?

告別去年特朗普勝選的大漲,今年美元指數已下跌約2%,疲態盡顯。

中國銀行研究院高級研究員王有鑫對21世紀經濟報道記者分析稱,在特朗普2.0初期,美元指數走強主要是受避險情緒和通脹預期的影響,市場擔憂特朗普關稅政策對全球經濟增長和美國通脹產生負面影響,導致美聯儲延緩降息進程,美聯儲政策調整步伐落后于其他發達經濟體央行,對美元指數形成支撐。

但隨著政策細節的逐步公布,主導美元指數的因素逐漸轉變為經濟基本面,市場擔憂特朗普關稅政策及其他經濟體對美國采取的報復措施對美國經濟形成拖累,導致“特朗普交易”逐漸逆轉。

特朗普已決定征收對等關稅,讓美國與貿易伙伴彼此征收的關稅稅率相等,但不立即付諸實施的決定被視為開啟談判的信號而非落實到底的決心。考慮到政策的實際影響,特朗普沒有立即大幅全面提高關稅,而是采用分階段、分領域的實施方式,這種漸進的政策調整有助于減緩短期內的沖擊,并為各方提供一定的適應和溝通空間。

在投資者撤出熱門的“特朗普交易”背后,特朗普的關稅措施迄今還沒有那么激進。同時許多人也開始憂慮,貿易沖突的不確定性可能會損害市場對美國經濟的信心。

投資公司阿波羅首席經濟學家托爾斯滕·斯洛克(Torsten Slok)表示,市場潛在地擔心美國經濟增長可能會放緩,貿易沖突可能會對經濟增長產生一些影響。

接下來仍需警惕匯市大幅波動。威靈頓投資管理董事總經理、多元資產聯席總監Nick Samouilhan對21世紀經濟報道記者表示,全球各地區經濟極其分化。美國處在緩慢降息周期,歐元區在降息的同時也在依賴財政政策來提振經濟,日本處在加息周期。疊加關稅的不確定性,外匯市場的走勢非常難判斷,預測難度上升,需要警惕外匯市場大幅波動。

“強勢美元”還有行情嗎?

至少從目前來看,特朗普政府仍傾向“強勢美元”政策。

美國新任財長斯科特·貝森特表示,美國將繼續實施“強勢美元”政策。“目前強勢美元政策在特朗普的領導下完全沒有改變,我們希望美元走強,我們不希望看到其他國家通過讓本幣貶值來操縱貿易。”

但從種種跡象來看,美元指數大概率只能在短期內維持相對高位,長期或偏向下行。

王有鑫分析稱,貝森特雖強調要實施“強勢美元”政策,但未來美元走勢存在較大不確定性,將受到多方面因素的影響,而且從未來四年政策預期看,抑制美元的因素將逐漸占優。從財政政策看,美國債務經濟增長模式將持續,將繼續推行大規模減稅計劃,并增加對傳統能源等領域的支出力度,會導致美國財政赤字繼續擴大,對美元構成壓力。從貨幣政策走向看,美聯儲仍處于降息通道,隨著利率中樞下行,美元指數也將承壓。關稅政策會對特朗普任期內的美國經濟增長帶來較大沖擊,保護主義和對經濟增長的悲觀預期也會對跨境資本流動、產業投資等產生抑制作用。整體看,進入到特朗普2.0中后階段,美元的回落速度將加快。

申萬宏源證券首席經濟學家趙偉表示,本輪美聯儲加息周期中,美元匯率大幅升值。雖然美聯儲在2024年9月開始降息,但隨著進一步降息空間的壓縮,疊加特朗普關稅政策不確定性的擾動,美元依然維持在相對高位。2024年底,美元實際有效匯率再度回升至120附近,已接近1985年上半年的高點126。強美元已經成為貿易平衡的一大阻力,中期而言,特朗普第二任期或依然有美元匯率重估的訴求。

特朗普新一屆經濟顧問委員會(CEA)主任斯蒂芬·米倫在2024年11月發布的《重構全球貿易體系的用戶指南》報告中指出:美國經濟失衡的根源在于美元被持續高估,這是由對美元儲備資產的剛性需求驅動的,這損害了美國制造業和貿易部門,并因此產生了一系列社會問題。所以,米倫認為,談判新的匯率協議以促成美元匯率貶值也是可供選擇的方案。但他也承認,達成類似于《廣場協議》一樣的多邊匯率協議難度和風險都很高,應該謹慎行事。

趙偉分析稱,推動美元匯率貶值可以兼顧貿易失衡和財政失衡,在特朗普2.0任期內,會有新的匯率協同機制嗎?是否會有“廣場協議2.0”?這需要回答合理性、可行性和操作性三個問題。極端情形下,假如避險邏輯驅動美元大幅升值,“廣場協議2.0”將更加符合經濟上的共贏原則,也更能取得政治上的共識和政策協同。但是,這將發生在G2、G7還是G20之間?是短暫干預還是持續協同?均是未知數。

非美貨幣如何演繹?

隨著今年美元回調,非美貨幣的表現也普遍好得多。今年以來,熱門“特朗普交易”的一些常見選項,例如做空歐元等非美貨幣,并沒有給投資者帶來預期中的回報。

此外,一些策略師對新興市場的看法目前已轉為樂觀,認為押注美元漲勢已有些過度,目前美元的實際有效匯率基本處于1985年以來的最高水平。美銀全球新興市場固定收益策略主管David Hauner表示,這是一種非常極端的定價,很多關稅噪音已經被計入價格。

Samouilhan對記者表示,特朗普政策的通脹效應一度推動美元走強,但長期來看,特朗普很多政策其實可能會推動美元走弱。例如,特朗普希望美國能夠實現貿易盈余,減少現有的赤字,那意味著可能很多資金會從其他地方回流美國,美元會回到一個相對弱勢的位置。

隨著美元走軟,人民幣的基本面也愈發穩固,疊加近期穩匯率政策信號頻密,人民幣穩字當頭。2月14日,中國央行通過金融局債務工具中央結算系統(CMU)債券投標平臺,招標發行2025年第二期和第三期中央銀行票據,發行量分別為400億元和200億元,此前,央行已在1月發行了第一期離岸央票,規模為600億元。

此外,財政部將于2月19日對兩年期、三年期、五年期、十年期和三十年期人民幣國債等進行招標,分別為35億元、30億元、30億元、20億元和10億元,共計125億元。

王有鑫預計,隨著美元告別強勢上漲,未來人民幣匯率將在雙向波動中逐漸走強。

一方面,隨著更多國內增量政策紅利釋放,國內經濟增長動能將進一步鞏固,經濟基本面將成為穩定人民幣匯率的重要力量。DeepSeek等人工智能技術快速發展,并與更多上下游產業鏈和使用場景融合,將推動國內新質生產力和多要素生產率提升。新興科技的快速發展和產業化應用也將重構國內資本市場估值,進一步驅動資本市場回升向好,將吸引更多跨境資本流入。另一方面,隨著美國經濟逐漸回落,美聯儲降息進程將繼續推進,美元指數對人民幣匯率的影響也將明顯減弱。