證券時報

劉頌

2025-03-30 21:01

銅價近期凌厲的漲勢引起市場廣泛關注。

銅價接連上漲滬銅今天小幅回落

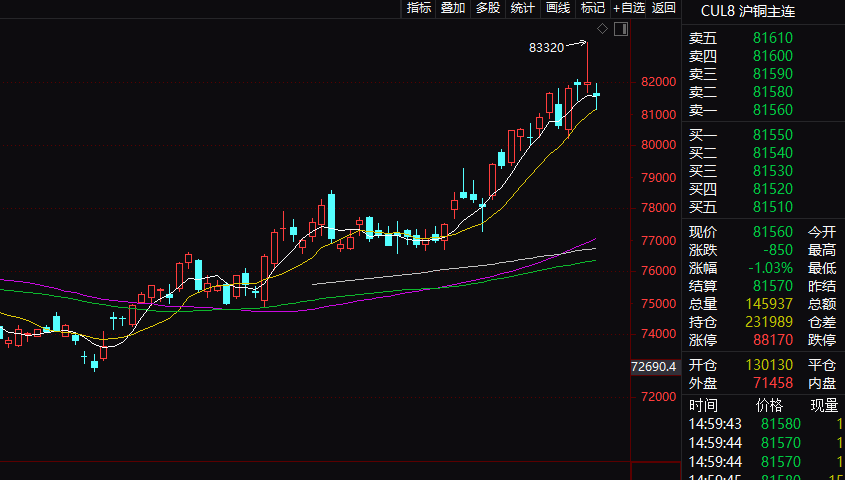

近期,滬銅期貨主力合約整體經歷了一輪明顯的升勢,并于3月26日創出年內新高。3月27日,國內滬銅期貨有所調整主力合約下跌1.03%,報81560元/噸,但年內累計漲幅仍超過10%。

LME銅期貨也有類似的表現,COMEX銅期貨的漲勢則更為凌厲。行情數據顯示,截至當地時間3月26日,LME銅期貨主力合約年內累計漲幅也超過10%,而COMEX銅期貨主力合約3月以來累計漲幅約15%,年內累計漲幅則已達到約三成,價格已于近期創出歷史新高。

對于近期銅價總體上漲的原因,中信期貨研究所有色與新材料組資深研究員鄭非凡在接受證券時報記者采訪時認為,近期銅價強勢上漲受到了供應端緊張、需求端改善和政策擾動三個方面的強力推動。從供應端來看,全球銅礦供給仍然緊張,供應擾動頻發,例如:3月25日嘉能可旗下的智利阿爾托諾特(Altonorte)冶煉廠因熔爐故障停產,產能約34.9萬噸,占據了不小的市場份額。而此次停產正值特朗普在全球范圍內搶先征收潛在關稅之際,其減產預計會加劇全球精煉銅市場的供需緊張。同時,銅礦現貨加工費(TC)持續下滑,目前已經降至負20美元以下,說明原料市場緊缺依舊,導致冶煉企業生產利潤受損,一些冶煉廠已經宣布減產檢修,這進一步壓制了銅的供應,強化了市場對于供應端風險的擔憂。

從需求端來看,鄭非凡認為,國內進入消費旺季,下游行業需求明顯回升。銅的社會庫存近期出現明顯下降,顯示下游消費轉暖。具體到終端市場,汽車與家電受益于政策補貼仍維持較高排產,新能源領域的市場化改革持續深入推進,上網電價機制調整刺激了上半年光伏項目的搶裝潮,進一步推高了上半年對銅的需求。

鄭非凡在受訪時表示,年初以來,COMEX銅和LME銅的價差不斷抬升,其主要原因在于市場定價特朗普對銅征收關稅的預期。此外,在關稅正式實施之前,非美地區銅供應商積極將銅提前運往美國市場,以賺取價差利潤,導致短期內流入美國市場的銅量激增,同時非美地區銅供需持續收緊進一步支撐銅價上行。他認為,需要警惕的是,一旦關稅落地,貿易流向或出現逆轉,亞洲區域銅進口量可能會再度增加。

銅價劇烈波動對產業鏈相關公司帶來影響

值得注意的是,2024年銅價經歷了較劇烈的波動,當年度滬銅期貨最高一度逼近9萬元/噸,最低則一度跌破7萬元/噸,對相關上市公司帶來一定影響。

云南銅業近日發布的2024年報顯示,2024年公司實現營業收入1780.12億元,同比增長21.11%;歸屬于上市公司股東的凈利潤12.65億元,同比減少19.9%。云南銅業表示,2024年云南銅業全年生產陰極銅120.60萬噸、黃金12.71噸、白銀348.99噸、硫酸482.86萬噸、精礦含銅5.48萬噸。

紫金礦業不久前發布的2024年報則稱,公司2024年銅、金等主要礦產資源量、產量和利潤等經營指標再創歷史新高,成本上升趨勢得到有效遏制,全年實現歸母凈利潤321億元,同比大增約52%。

根據上述年報,按控股企業100%口徑及聯營合營企業權益口徑計算,報告期末紫金礦業保有探明、控制及推斷銅的總資源量為11037.41萬噸。

2025年以來銅價的進一步大幅波動,預計也會對產業鏈相關公司帶來影響。

銅價未來如何走?

對于銅價后市走勢,鄭非凡在受訪時認為,展望二季度,銅價仍有望維持偏強運行態勢。

他認為,首先,供應端依然偏緊。全球銅礦供應擾動事件頻發,礦石供應持續緊張。冶煉廠目前普遍面臨負加工費的嚴峻形勢,利潤空間受到嚴重擠壓,迫使部分冶煉企業進一步減產甚至停產,這一趨勢可能在短期內加劇供應端緊張的局面;其次,需求端存在進一步增長潛力。美聯儲3月議息會議的鴿派轉向,疊加美元指數偏弱,均有利于銅價走強。國內政策面繼續維持寬松基調,對房地產、基建、新能源等領域的支持力度不減,這將持續提振銅消費需求;再次,內外市場價差預計仍將偏強運行,其主要原因是市場對于美國進口銅征收關稅的預期。鄭非凡認為,需要注意的是,一旦關稅正式落地,非美銅向美國市場出口的動力將明顯減弱,貿易流向重塑或將告一段落,但價差預計仍將維持高位。

總體來看,鄭非凡認為,可對銅價持積極看法,其中的風險因素包括關稅落地時間超預期、美聯儲鴿派不及預期、國內需求復蘇不及預期,以及經濟衰退。

校對:王蔚