數據寶

何予

2025-03-26 18:57

在失去保險資管、信托兩大法寶“呵護”凈值后,銀行理財平滑產品凈值又一灰色地帶正在悄然壯大。

界面新聞記者從業內獲悉,部分中小券商借著為銀行理財做暫估業績報酬回補產品凈值的方式干起了通道業務的老本行。

“目前給銀行理財做暫估業績報酬回補凈值的券商并不多,暫時還沒引起監管的重視,但銀行理財借該方式平滑凈值上的量很大,不少中小型銀行理財均已引入該模塊。”有業內人士向界面新聞記者透露,“一些主動管理能力較弱的小券商資管規模掉太快,也樂意與理財子合謀,幫助銀行理財平滑凈值。”

據界面新聞記者了解,該業內人士所提到的暫估業績報酬回補產品凈值即為銀行理財利用券商資管通道平滑凈值的一種方式。

一位熟悉券商資管業務的從業人員向界面新聞記者解釋,操作上,銀行理財會將所募集的理財資金投向一只券商資管計劃,而券商資管通過設置資管合同的業績報酬計提條款,可以先把該資管計劃的一部分超額業績報酬放在資管計劃層面,等待后期理財凈值下跌的時候再向銀行理財子分配。

“本質就是券商資管創設了一個暫估業績報酬的會計科目,同時設置一個比較低的業績基準。券商資管每天把超額回補到資管計劃的凈值當中。如此,這個券商資管計劃便被做成了一個底層池子,而這個券商資管的上層則是一家理財子公司的多個理財產品。”另有消息人士分析。

“在上層,也即銀行理財子通過申購贖回,就可以把A產品的超額收益,挪給收益低的B產品;同時,借助底層的資管通道,還可以將每日的超額回補凈值穩定在設置的業績基準附近,最終達到平滑凈值的效果。”該人士進一步指出。

多位業內人士向界面新聞記者解釋,從合同內容看,采用此種業績回補凈值模式的銀行理財和券商資管產品實際上并不難被發現。

“一般涉及上述業務的,在銀行理財產品說明書的【超額管理費】環節,或者券商資管計劃合同的【管理人的業績報酬】的介紹部分,都會出現‘暫估’二字。”華東一家券商資管向記者透露。

界面新聞記者據此隨機翻閱了幾家銀行理財子公司的固收產品說明書發現,的確不少理財子在涉及環節有相關表述。

圖源:XX銀行理財固定收益增強型封閉式理財產品說明書

圖源:XX銀行理財固定收益增強型封閉式理財產品說明書

一位受訪前券商資管人士還向界面新聞記者透露,當前,中基協對于上述約定管理費返還等形式的券商資管計劃已停止備案,“推測券商資管做暫估業績報酬的還是以存續產品為主。”

“業內最早跟銀行理財開展上述合作的光證資管已被監管叫停該業務。現在搞得風生水起的幾家券商,實際上都是直接照抄光證資管當年的合同方案買了恒生的模塊在給銀行理財子做暫估業績報酬回補。”知情人士表示。

界面新聞記者關注到,該消息人士提到的三家的資管子公司總部設立,以及擬設立地址均位于華東地區,其中一家此前已持有公募牌照,但公募非貨幣管理規模并不高。

“華南地區的券商以前靠這種業務私募規模上的太快被發現,現在監管明確要求壓降規模,頭部合規更加嚴厲,目前都不敢這么搞了。”華南地區一家券商資管副總向記者表示。

“銀行理財的投資者都是厭惡風險的。低波穩健是絕大多數客戶的投資需求,但是各種平滑凈值的手段不斷被叫停。監管希望產品都能做到真正的凈值化,體現資產的波動,預計未來各種平滑的手段都會不斷消失。”該負責人推測。

2024年底,金融監管部門定向發給理財子的函件中就曾提到銀行理財子的所有平滑凈值的手段都要禁止,其中也包括與券商資管的合作。

2023年9月,中基協發布的《私募投資基金備案指引第1號——私募證券投資基金》(下稱:《指引》)第十八條和第十九條,亦對私募基金管理人計提業績報酬進行了規范。

“私募基金管理人不得通過約定管理費返還等方式,變相向投資者提供保本保收益安排。”《指引》第十八條指出。

“使用暫估業績報酬的凈值回補方式,有收益時可以實現利潤留存,回撤時又可以平滑,對銀行理財子來說,投資的信用風險比較可控,”有券商資管負責人分析,“主要的問題還是在于產品不能及時反映資產的凈值變化,與資管新規相違背。”

不過,也有業內人士向界面新聞記者提到,站在投資人的角度,使用超額業績報酬回補還會產生不公平對待投資者的問題。

“此類通道業務往往涉及多只銀行理財投資交叉投資券商資管計劃的情形,通過計提超額業績報酬,表明上看是‘以豐欠補’,但由于這種借道券商資管的銀行理財產品通常為定開或者靈活申贖型產品,背后涉及投資者眾多,實際上是用犧牲獲得了超額收益的投資者的權益來彌補另一部分投資者虧損。”有業內人士向界面新聞記者解釋。

經歷了2022年11月的理財贖回潮后,銀行理財在委外理財上有著旺盛的資產再配置需求。據普益標準統計,截至2024年三季度末,銀行理財委外資金比重已超50%。

2024年存款搬家更是導致銀行理財規模大幅擴張,《中國銀行業理財市場年度報告(2024年)》顯示,截至2024年末,銀行理財市場存續規模29.95萬億元,較2023年末增加3.15萬億元。

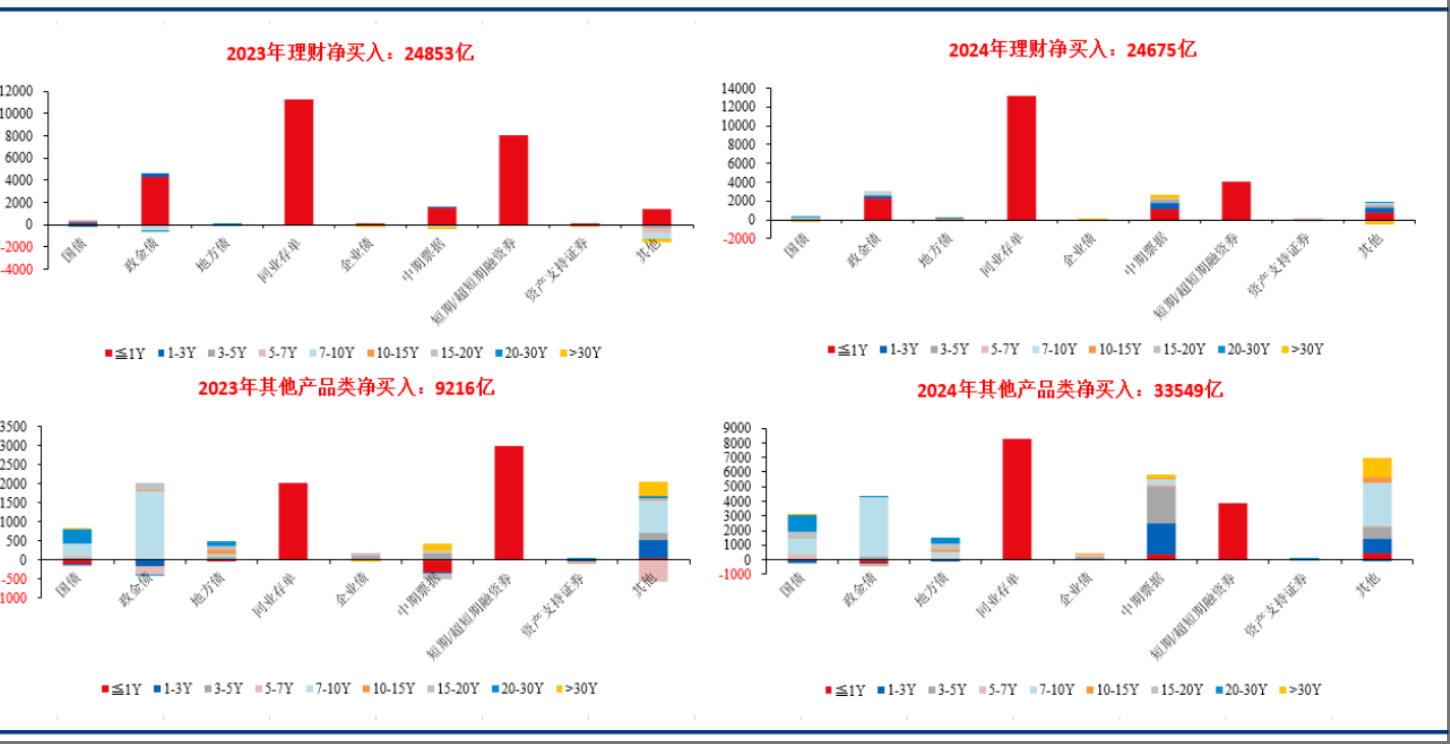

其中,就理財委外新增規模而言,近期華創證券研報分析,因銀行理財直投的二級凈買債量與2023年相近,而其他產品類的二級凈買債量迅速從2023年的9200億增長264%至3.35萬億,說明盡管“其他產品類”包括養老金,但自2024年起的債券二級交易行為或更多體現信托等銀行理財委外產品的操作影響。

銀行理財和其他產品類的二級凈買賣債券結構差異(億元)圖源:華創證券研報

銀行理財和其他產品類的二級凈買賣債券結構差異(億元)圖源:華創證券研報

“銀行理財2024年新增規模在3萬億元左右,而銀行理財投向其他產品類的配債新增規模也在3萬億元左右,說明銀行理財2024年新增資金基本都委外給了其他產品。”有市場分析人士推斷。

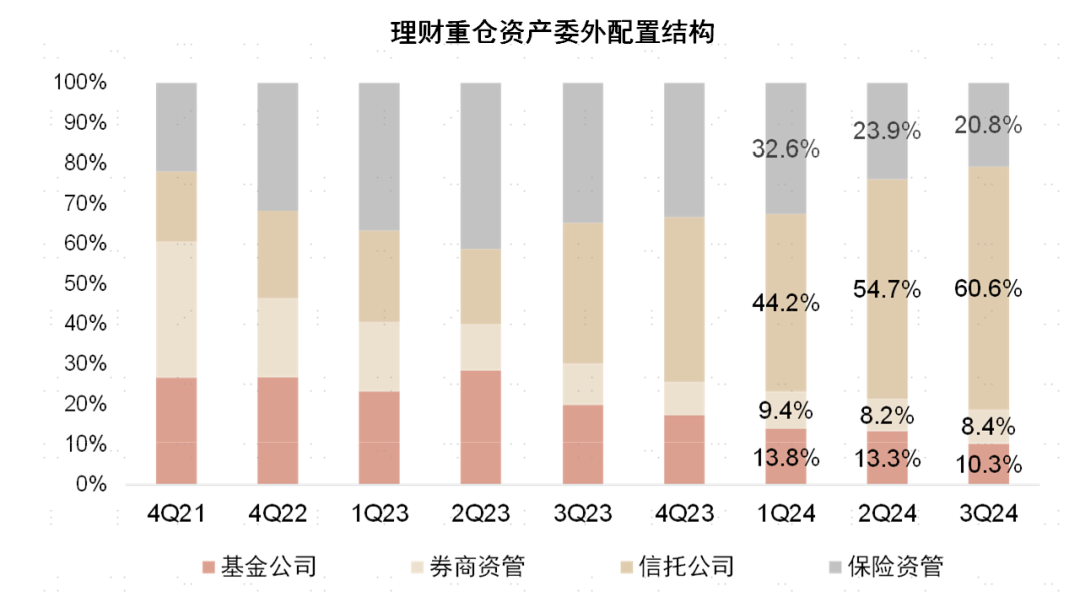

從理財委外的過往偏好來看,據中金公司統計,截至2024年三季度末,信托資管計劃依然為銀行理財機構最偏好的委外方式,但其他類資管計劃的占比也在發生細微變化。

其中,2024年,因銀行理財資金“套殼”保險資管計劃計入一般性存款和銀行手工補息等行為被禁止,以及非銀機構引入存款自律定價機制,保險資管增厚銀行理財投資收益的優勢式微,截至2024年三季度末,理財資金投向保險資管計劃占比已明顯萎縮。

此外,銀行理財資金投向券商資管委外比重實現了環比提升,較2024年二季度末提升了0.2個百分點至8.4%。

圖源:中金公司研報

圖源:中金公司研報

多位業內人士亦向界面新聞記者表示,由于銀行理財通過信托通道平滑凈值等手段也已被監管盯上,未來能否繼續增長尚未可知,但券商資管和基金(專戶/子公司)在承接銀行理財委外業務方面可能會異軍突起。

“信托能做的,券商資管和基金(專戶/子公司)都能做。特別是券商資管,和信托是差不多的力度,屬于灰色地帶。”一位銀行理財直投部門交易員向界面新聞記者透露。

“不過,相比信托而言,券商資管和基金的投資能力都更強,未來銀行理財產品往多元化布局,券商資管和基金的主動管理能力還可以發揮更大的價值。”有業內人士表示。

但另一方面,該人士透露,如何區分二者給銀行理財做的是通道業務、還是主動管理實際比較困難。

“通道類的費用很低,就萬一左右;主動類的以前是千一,現在很卷,有進一步下降的趨勢。”有受訪人士表示。

“其實,銀行理財平滑凈值的手段多種多樣,通過券商資管或者基金子也只不過是其中一二的手段而已。”有業內人士向界面新聞記者表示,“銀行理財是資金方,在個券選擇上還有自己的標準,非常考驗專戶和券商資管的內控合規管理。”