證券時報

證券時報

2025-02-28 14:35

DeepSeek的創(chuàng)新突破以及開源策略,不僅吹響了AI平權的號角,更帶來了國產算力產業(yè)鏈的“正反饋循環(huán)”。

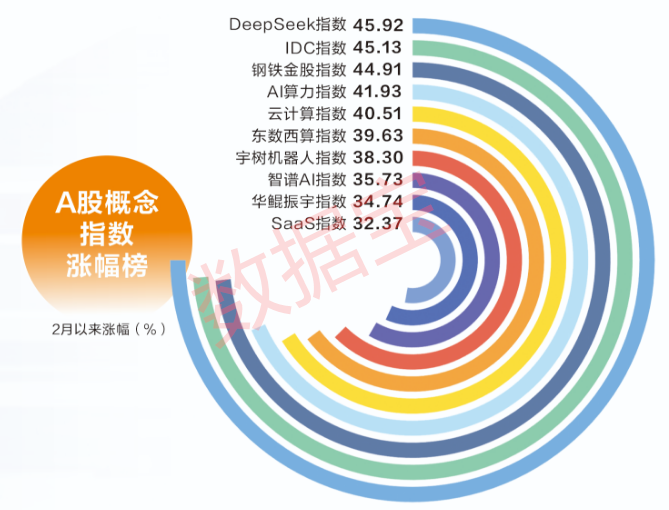

今年以來,深度求索(DeepSeek)概念指數大幅飆升,算力產業(yè)鏈方向漲勢尤為迅猛,包括算力租賃(IDC)、云計算、AI算力等指數春節(jié)后均飆漲逾40%。

早在1月27日,DeepSeek在蘋果美國區(qū)和中國區(qū)應用商店免費APP下載榜登頂,影響力大增,引發(fā)投資者對人工智能行業(yè)格局變化的關注。

DeepSeek的創(chuàng)新突破以及開源策略,不僅吹響了AI平權的號角,更帶來了國產算力產業(yè)鏈的“正反饋循環(huán)”——算力效率提升推動應用場景爆發(fā),應用需求反哺算力迭代,形成雙向賦能的產業(yè)生態(tài),進而帶來國產算力產業(yè)鏈的價值重估。

DeepSeek改變算力格局

市場對DeepSeek影響算力產業(yè)鏈存在兩種觀點:一是DeepSeek帶來新范式,削弱了對海量數據和前沿GPU芯片的依賴,導致先前大量圍繞數據和算力構建的產業(yè)和理論假設瞬間坍塌;二是DeepSeek降低生態(tài)算力成本,吸引更多玩家,擴大算力需求,反而利好先進算力。

目前,市場在一定程度上對第二種邏輯達成了共識。不過,即便如此,DeepSeek的創(chuàng)新也不可避免地對英偉達的競爭優(yōu)勢構成了沖擊,英偉達原本所擁有的穩(wěn)固 “護城河” 面臨著挑戰(zhàn)。

從技術需求角度來看,當前我國算力需求仍以訓練為主,占比約80%。但英偉達CEO黃仁勛在2025年國際消費電子展演講時表示,全球算力產業(yè)正處于從預訓練擴展向后訓練擴展和測試時擴展的轉變過程中,未來“推理端+強化學習”的算力需求將接棒預訓練,成為新的增長點。

東方證券研報指出,國產算力與英偉達先進算力相比存在性能短板,但在推理需求階段,這一劣勢有望緩解。訓練階段,英偉達憑借強算力、高通信帶寬和大HBM容量占據主導。推理階段,尤其是私有化部署AI算力,對計算性能和通信速度要求低于訓練階段。DeepSeek模型特點與國產AI芯片更匹配,國產芯片價格低更具吸引力,有望帶動國產算力芯片及服務器廠商需求增長。

據證券時報·數據寶統(tǒng)計,目前海光信息、沐曦、摩爾線程、壁仞科技、云天勵飛、燧原科技、昆侖芯等多家國產AI芯片公司也已完成對DeepSeek的適配。這一趨勢也表明國產AI芯片在推理階段的性能劣勢已得到緩解,未來隨著對DeepSeek適配的推進,國產芯片在全球AI生態(tài)中的地位將進一步提升。

據相關機構預測,DeepSeek-R1模型訓練若采用國產芯片(性能為H100的30%—60%),需10萬至15萬顆國產芯片替代5萬顆H100,直接拉動國產芯片需求增長。隨著國產芯片平替效應出現(xiàn),市場供不應求或將出現(xiàn)。

中信證券研報表示,對于國產大模型而言,國產算力是相對穩(wěn)定可靠的選項,能夠支撐國產大模型從研發(fā)走向商業(yè)化。

國際數據公司(IDC)和浪潮信息聯(lián)合發(fā)布的《2025年中國人工智能計算力發(fā)展評估報告》指出,中國智能算力發(fā)展增速高于預期。2024年,我國智能算力規(guī)模達725.3EFLOPS,同比增長74.1%,是近年來智能算力規(guī)模擴張速度最快的一次。

相比通用算力,智能算力的增幅已達到同期通用算力增幅的3倍以上。2024年我國通用算力規(guī)模達71.5EFLOPS,同比增長20.6%。據IDC預測,2025年,中國通用算力規(guī)模預計達85.8EFLOPS,同比增長20%;智能算力規(guī)模將達1037.3EFLOPS,同比增長43%,遠高于通用算力增幅。總體來看,2025年—2028年中國智能算力規(guī)模和通用算力規(guī)模年復合增長率預計分別達39.94%和18.31%。

科技資產重新定價

算力市場格局變化初露端倪,直接映射在中美兩國科技資產的股價表現(xiàn)上,呈現(xiàn)出“東升西落”之勢。

1月27日,英偉達股價暴跌近17%,1月27日至今累計跌幅仍達到7.95%。美股市場的算力股普遍重挫,博通、邁威爾科技1月27日均跌超17%,短暫修復后重回調整,邁威爾科技甚至擴大了跌幅。與此同時,A股算力龍頭股價飆升,寒武紀-U、海光信息兩大龍頭2月以來均漲超30%,并且股價創(chuàng)出歷史新高。

港股科技股表現(xiàn)同樣優(yōu)異,2月以來香港恒生科技指數累計漲幅超20%。東吳證券分析指出,DeepSeek的技術突破正帶動國內AI產業(yè)價值重估,頭部互聯(lián)網企業(yè)的AI業(yè)務估值空間有望進一步打開。多家國際投行同步上調中國科技股目標價,形成具有說服力的市場共識。

以阿里巴巴為例,高盛將其美股目標價調升36.7%至160美元/股,看好阿里云收入增速將在2026財年、2027財年分別提升至23%、25%。摩根大通則將其目標價大幅上調36%至170美元/股,顯示機構對電商龍頭戰(zhàn)略轉型的強烈信心,投行杰富瑞也將阿里巴巴目標價上調至160美元/股,形成顯著估值錨定效應。

騰訊控股也受到市場關注。大華繼顯將其目標價上調超10%至608港元/股,認為騰訊控股通過在其微信應用中整合人工智能技術,有望獲得新的增長動力。

百度的業(yè)績表現(xiàn)同樣受到機構的認可。招銀國際指出,百度去年第四季度核心業(yè)務收入達277億元人民幣,較市場普遍預期高出3.5%。百度智能云呈高速增長,去年四季度收入同比增長達26%,大幅超出市場預期。基于云業(yè)務的強勁表現(xiàn),將百度2025年凈利潤預測上調4%,美股目標價上調至149.2美元/股。

重估的核心邏輯

據不完全統(tǒng)計,目前有超20家央企接入DeepSeek,12個省市部署DeepSeek,阿里、騰訊、百度、京東等10多家頭部互聯(lián)網公司相繼加入DeepSeek大家庭。支持混元和DeepSeek兩大模型的騰訊AI助手“騰訊元寶”下載量激增,已進入移動應用免費榜下載量第二,僅次于DeepSeek,其覆蓋搜索、社交、辦公、云計算等核心業(yè)務場景。A股市場上,則有逾百家公司接入DeepSeek,推動AI加速落地。

算力產業(yè)鏈中游市場空間也進一步擴大。近日阿里宣布大幅增加AI基礎設施投資,國內大廠有望積極跟進,“互聯(lián)網+”周期中出現(xiàn)的IDC投資熱潮有望重現(xiàn),相關制造企業(yè)、設備廠商、服務商均將顯著受益。

而對于算力產業(yè)鏈價值重構的核心邏輯,則隱藏在算力市場格局的深刻變化中,即推理算力的需求爆發(fā)和算力基礎設施建設的進一步躍進。

民生證券表示,從更長的周期來看,DeepSeek的發(fā)展恰恰會加速AI的普及和創(chuàng)新,帶來算力需求,特別是推理算力需求更大量級提升。《2025年中國人工智能計算力發(fā)展評估報告》提到,DeepSeek通過其先進的算法優(yōu)化和高效的模型性能,激發(fā)了新應用場景的需求,顯著拉動了數據中心、端側及邊緣計算的應用發(fā)展。本輪AI大漲恰好就是這類核心受益的品種,包括算力租賃、AI算力、云計算等板塊均大幅上漲。

近期,不少算力公司獲機構上調2025年盈利預測,表明相關機構對國內算力產業(yè)鏈的看好。以萬得算力主題指數成份股為例,龍芯中科、普冉股份、太辰光、中際旭創(chuàng)、仕佳光子、芯原股份近1月獲機構上調2025年盈利預測超10%。AI芯片龍頭海光信息則得到開源證券的青睞,該機構將其2025年、2026年歸母凈利潤分別上調了9.27%和12.5%。

狂歡背后的隱憂

國產算力產業(yè)鏈高歌猛進,四重風險亦不容忽視。

風險一:核心技術短板

DeepSeek開辟了一條新的路徑,但我國算力產業(yè)鏈的核心技術短板依舊明顯,主要體現(xiàn)在高端芯片依賴進口、軟硬件生態(tài)適配不足、前沿技術儲備薄弱等方面。比如在操作系統(tǒng)、中間件等基礎軟件市場份額幾乎被國外廠商壟斷。國產AI框架生態(tài)開發(fā)者數量也僅為國際主流平臺的20%,影響下游應用遷移和商業(yè)化落地效率。

風險二:商業(yè)模式尚未形成

算力產業(yè)的商業(yè)模式仍處于探索階段,盈利模式單一。當前國內算力產業(yè)鏈盈利能力較強的公司主要集中在部分硬件和頭部互聯(lián)網公司,這將極大限制整個算力生態(tài)圈的繁榮和穩(wěn)定。有數據表明,國內算力企業(yè)硬件收入占比超60%,軟件服務、算法訂閱等高附加值業(yè)務占比顯著低于國際廠商。

下游的AI應用企業(yè)盈利模式尚未清晰,中游的服務商則暴露出一定的產能過剩風險。比如2024年跨界算力領域的企業(yè)數量大幅飆升,直接導致當年算力租賃價格大跌;另外數據中心此前也暴露出空置的風險。

風險三:資本催生估值泡沫

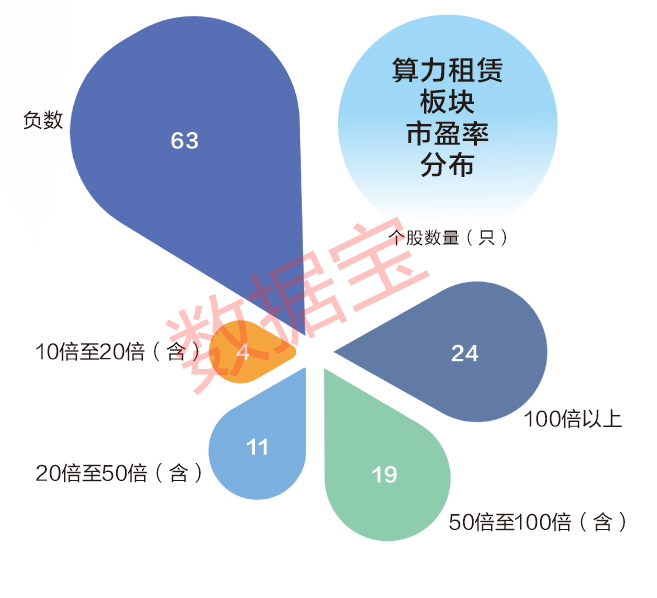

非理性估值也在扭曲產業(yè)生態(tài)。A股算力租賃板塊中,有多達63只個股最新滾動市盈率為負,表明業(yè)績較差;58只個股滾動市盈率平均值超過146倍,多達24只個股滾動市盈率超過百倍。相關板塊估值也高企,IDC、云計算兩大板塊市盈率均超80倍,東數西算板塊市盈率超100倍。

風險四:AI幻覺與合規(guī)挑戰(zhàn)

AI幻覺(即大模型生成與事實不符或邏輯混亂的內容)對產業(yè)鏈的負反饋效應已形成多維度、跨領域的系統(tǒng)性風險,主要表現(xiàn)在低質量內容反噬模型訓練、代碼生成的供應鏈供給等,可能導致安全風險、決策風險、法律和倫理風險,而這正是關乎產業(yè)鏈生死存亡的重大挑戰(zhàn)。

總的來說,國內算力產業(yè)需警惕“重規(guī)模輕質量”的發(fā)展慣性,通過技術自主化、市場理性化、治理體系化破解結構性矛盾,從而實現(xiàn)從“量增”到“質變”的躍遷。當然,DeepSeek的創(chuàng)新已經證明中國科技資產的創(chuàng)新力,“技術原創(chuàng)性”溢價或許仍未體現(xiàn)在估值之中。隨著技術突破與商業(yè)落地形成正向循環(huán),中國科技企業(yè)有望在資本市場展現(xiàn)更具持續(xù)性的價值成長曲線。

聲明:數據寶所有資訊內容不構成投資建議,股市有風險,投資需謹慎。

美編:彭春霞

校對:王朝全