證券時報網(wǎng)

李志強

2025-02-27 08:47

相較于LME銅、滬銅期貨,COMEX銅近期持續(xù)大幅溢價。

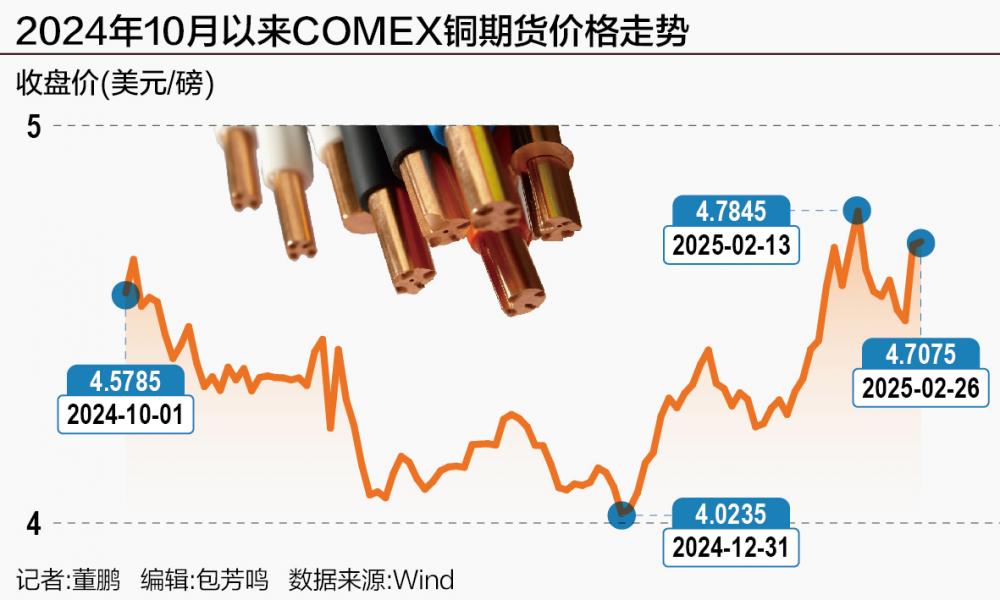

2月26日盤中,COMEX銅大漲4.5%,最新價達到4.732美元/磅,折算后的價格達到10432美元/噸,這要高出同期LME銅近1000美元。同時,COMEX銅年內(nèi)17%的漲幅,也遠遠跑贏了市場關注度更高的金價。

對此,多家期貨機構指出,美國當?shù)貢r間2月25日,美國總統(tǒng)特朗普簽署行政命令對銅啟動232調(diào)查,這可能導致征收銅進口關稅,帶動COMEX銅價格快速拉升。

供給端的擾動因素也在增加。智利當?shù)貢r間2月25日下午大規(guī)模停電,該國北部、中部和南部電力供應受影響,這一全球最大銅出產(chǎn)國的多座重要銅礦中斷采礦作業(yè),全球金屬市場受到?jīng)_擊。

上海鋼聯(lián)指出,由于市場的變化,在過去將近10個月的時間里,COMEX與LME市場形成了巨大的價差,近期差價最高值一度達到1000美元/噸,隨之帶來的是市場的套利熱潮,越來越多的貨物開始向美國發(fā)運。

這使得COMEX銅庫存增至歷史高點,且不排除后續(xù)進一步走高的可能,COMEX銅與其他銅期貨之間的高價差或將成為常態(tài)。

擾動因素集中釋放

公開資料顯示,美國232調(diào)查,是指美國商務部根據(jù)1962年《貿(mào)易擴展法》第232條款授權,對特定產(chǎn)品進口是否威脅美國國家安全進行立案調(diào)查。

“在過去幾年間,232調(diào)查主要針對商品為美國進口鋼鐵和鋁,此次對銅啟動232調(diào)查,或許會對未來的銅及相關產(chǎn)品帶來新的關稅調(diào)整”,上海鋼聯(lián)指出。

實際上,在對進口銅展開調(diào)查前,COMEX銅便已經(jīng)處于高溢價的狀態(tài)。

2025年以來,截至2月26日午后,COMEX銅年內(nèi)漲幅達到17.14%,而同期LME銅、滬銅漲幅則分別為7.98%和4.23%,顯著落后。

更高的價格,吸引了大量的銅產(chǎn)品流入北美市場,并推動COMEX銅庫存持續(xù)走高。

相關數(shù)據(jù)顯示,2024年10月前后,COMEX銅庫存突破6萬噸后快速上行,近期已增至10萬噸歷史高點附近。

銅價與銅庫存同步走高背景下,美國再次啟動了對銅產(chǎn)品調(diào)查。

上海鋼聯(lián)指出,美國的主要(銅)進口來源為美洲國家,包括智利、墨西哥、加拿大等,此次開啟調(diào)查預計主要針對的也是以上國家的貨源。中國品牌暫時沒有在COMEX的注冊貨源,因此受到的直接影響較小。

從周期來看,232調(diào)查在立案之后270天內(nèi)向美國總統(tǒng)提交報告,總統(tǒng)在90天內(nèi)做出是否對相關產(chǎn)品進口采取最終措施的決定。

“232調(diào)查周期并不短,在這一影響下,后續(xù)COMEX的高價差將會成為常態(tài),不排除市場后續(xù)會調(diào)整,各方加大短期內(nèi)對美出口的意愿,這不僅僅在銅身上,其相關產(chǎn)品也存在這一可能性。”上海鋼聯(lián)評價稱。

在前述背景下,COMEX銅與LME銅之間的跨市場套利交易,可能會持續(xù)保持活躍。

此外,供給端短期也受到了事件性驅動的影響。據(jù)悉,位于智利北部的全球最大銅礦埃斯孔迪達銅礦斷電,智利國家銅業(yè)公司下轄所有銅礦同樣受到波及,不是停電就是借助備用發(fā)電機勉強維持部分運行。

而智利國家銅業(yè)公司2024年銅產(chǎn)量高達142萬噸?,僅次于必和必拓、自由港麥克莫蘭,為全球第三大銅業(yè)公司。

雖然當?shù)匮杆倩謴土瞬糠蛛娏谴祟惞送话l(fā)事件引發(fā)的階段性炒作,在大宗商品市場上十分常見。

中資銅企增長趨勢明確

與其他大宗商品不同,銅價兼具商品屬性與金融屬性。

供需關系、宏觀經(jīng)濟、進出口政策、匯率變動與相關商品的價格變動,均會對其價格走勢產(chǎn)生影響,不同階段主導銅價運行的邏輯也不一樣,價格預測難度遠高于其他商品。

銅價經(jīng)過2024年下半年的調(diào)整后,近期在COMEX銅的帶領下市場再次升溫,雖然LME銅與國內(nèi)銅期貨的漲幅相對落后一些。

不過,這對于相關銅業(yè)公司而言,一季度盈利增長的可能性逐步增加。

以階段性漲幅居中、市場認可度最高的LME銅現(xiàn)貨結算價為例,2024年一季度、2024年四季度平均價分別為8438.29美元/噸、9193.18美元/噸,而2025年初至2月25日期間,平均價為9123.29美元/噸。

由此可以看出,一季度相關公司盈利同比增長是大概率事件,同時若短期銅價上漲能夠延續(xù)至今年3月,銅業(yè)公司的盈利也可能實現(xiàn)環(huán)比增長。

值得注意的是,相較于全球老牌礦業(yè)巨頭,近幾年以紫金礦業(yè)、洛陽鉬業(yè)與五礦資源為代表的中資銅企產(chǎn)品增量、增速更為突出。

相關數(shù)據(jù)顯示,2024年紫金礦業(yè)去年以107萬噸的銅產(chǎn)量,穩(wěn)居全球銅礦生產(chǎn)商前五名,同期洛陽鉬業(yè)憑借其KFM、TFM兩大世界級項目的放量,全年銅產(chǎn)量達到65萬噸,首次躋身全球銅礦商十強。

就2025年來看,幾家中資礦商產(chǎn)量仍有進一步提升的空間,尤其具備新增產(chǎn)能投放的企業(yè)。

根據(jù)紫金礦業(yè)業(yè)績預告,公司2025年計劃產(chǎn)銅115萬噸,較2024年有望實現(xiàn)同比7.5%左右的增長。

產(chǎn)量基數(shù)相對較小的五礦資源,今年則有望接力洛陽鉬業(yè)大幅放量。該公司憑借其Las Bambas銅礦、Kinsevere銅礦等項目,產(chǎn)量有望從2024年的40萬噸增至49.5萬噸,增速超過23%。

以上中資銅企全部是自有礦山的“一體化”企業(yè),成本端相對固定,銅價上漲幾乎會全部轉化成企業(yè)利潤。

量、價齊升之下,盈利增長趨勢的確定性更強。