數據寶

梁謙剛

2025-02-27 12:45

十年光景,河南金融“豫軍”再現大范圍整編。

2月26日,河南農商銀行發布高級管理人員公告,選舉郝驚濤為河南農商銀行第一屆董事會董事長,聘任王炯為該行行長,并聘任梁生效、張濤、韓俊嶺為該行副行長。上述高級管理人員任職資格已獲監管部門核準,且均為原河南農商聯合銀行領導班子成員。

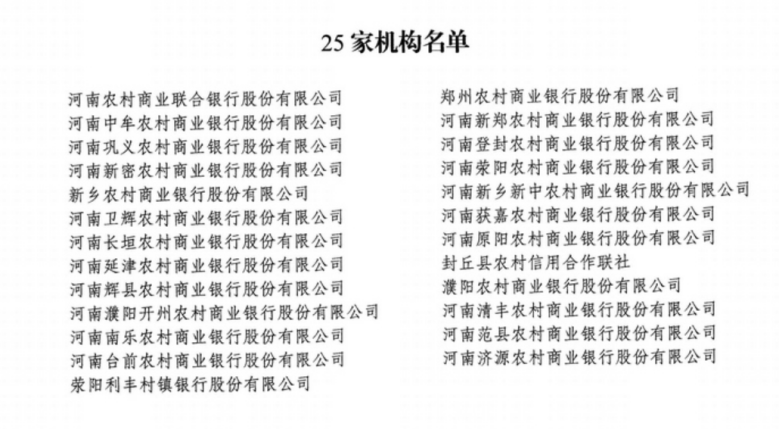

同天,河南農商銀行也發布了25家機構以新設合并方式組建為河南農商銀行的公告。公開信息顯示,河南農商銀行系統是河南省資產規模最大、網點數量最多的省級地方性銀行業金融機構,資產總額2.58萬億元。組建成功后,這家農商銀行將是河南金融系統的“霸主”,超過了2014年組建的中原銀行(當前資產規模1.3萬億元)。

2025年,各地省政府報告均提及了省聯社改革,市場預計接下來各地省聯社改革將加速。然而,“一并了之”并不是目標,所謂“散是滿天星,聚是一團火”,合并才是開始。

河南金融系統“老將”再成搭檔

郝驚濤和王炯是河南金融系統的老搭檔,從前期履歷看,兩人均有在中信銀行、中原銀行的任職經歷。

公開資料顯示,“70后”郝驚濤曾先后供職于中國銀行、中信銀行、民生銀行,2015年出任中原銀行常務副行長,2021年8月調任河南省聯社,后擔任河南省農信社主任。

“60后”王炯此前在建設銀行、廣發銀行和中信銀行有長期的工作經歷。其中,自2001年至2014年12月,其主要在中信銀行鄭州分行任職,后還擔任中信銀行海口分行黨委書記兼行長。在2014年年尾,王炯加入剛組建的中原銀行,此后近9年,王炯一直擔任中原銀行行長一職。

此次兩人能再度攜手操盤河南農商銀行的組建,或與均有中原銀行組建初期的運營經驗有關。

十年前,組建中原銀行是河南金融領域的“一號工程”。彼時,籌備組面臨原13家城商行有關股權、資產、債務等復雜的清理工作。經過“整編”,中原銀行趕在了2014年歲尾成立,成為河南省第一家省級法人城商行。這次重組案例亦是當時規模最大的一次城商行重組,也是國內區域銀行合并重組的典型案例。

當時,郝驚濤和王炯均為中原銀行成立之初的領導班子成員,其中,王炯為中原銀行首任行長。后續二人的職業路線分叉在不同的機構,直至2023年10月河南農商聯合銀行創立,二人再次攜手,分別擔任了這家銀行的董事長和行長。

當前,中原銀行的資產規模已從組建之初的2000多億元,擴展至當前逾1.3萬億元。與其對比,目前涵蓋25家機構的河南農商銀行系統的資產規模已近3萬億元。可以說,無論業務規模、機構數量還是需清理的各類股權關系,這家新省級法人金融機構的組建難度并不低于上次。

先“抱團取暖”,后集力發展

過去一年,令外界關注最多的是,河南農信社改革方案的調整,即從原來的農商聯合銀行調整為統一法人的省農商銀行模式。

先組建的河南農商聯合銀行是采用“自上而下逐級參股控股”方式,形成“省控市、市控縣”的三級管理架構。而后調整為“統一法人”模式,有利于統籌推動中小銀行機構清收不良資產、清理問題股東、多源補充資本。

“加快金融改革發展,完成河南農商銀行組建”——2025年河南省政府工作報告將河南農商銀行的組建提到了一個高度。

2月26日,河南農商銀行發布公告稱,經國家金融監督管理總局批準,河南農村商業聯合銀行和鄭州、新鄉、濮陽、濟源4市農商銀行(農信社)、滎陽利豐村鎮銀行(下稱‘25家機構’)等共25家機構,以新設合并方式組建為河南農商銀行。河南農商銀行承繼25家機構全部資產、負債、業務、人員、網點以及其他一切權利義務,原機構變更為河南農商銀行的分支機構。

河南農商銀行承繼25家機構全部資產、負債、業務、人員、網點以及其他一切權利義務,原機構變更為河南農商銀行的分支機構。客戶所持有的賬戶、卡、單、折、USBkey和已合法簽署的合同、協議等繼續有效,各項服務保持不變。

(來源:河南農商銀行官網)

此次河南當地25家中小銀行的“抱團”,復合當前中小銀行的重組改革的方向,有助于風險化解。

上海金融與發展實驗室首席專家、主任曾剛認為,中小銀行改革化險工作從長期看,僅前期風險的處置和規模的擴大,并不足以讓中小銀行實現長期可持續發展。他認為,風險處置必須要同中小銀行的內部改革相結合,通過完善公司治理、轉變經營理念、提升經營管理能力、加快數字化轉型等,全面提升中小銀行的經營效率和競爭力,充分發揮其兼并重組后的規模效應。

農信社改革加速

近日發布的2025年中央一號文件提及:“一省一策”加快農村信用社改革。

當前,浙江、遼寧、山西、廣西、四川等省份的省聯社改革已落地。進入2025年,農信系統改革確實在提速,今年1月,就有江蘇農商聯合銀行、江西農商聯合銀行獲批籌建。此外,江西、湖南、貴州等省份的2025年政府工作報告均有提及新一年的農信改革計劃,市場預計2025年省聯社改革進程會進一步加速。

興業研究研報認為,從政策導向來看,伴隨著境內宏觀經濟和銀行業競爭環境的變化,監管部門對于地方中小金融機構的發展導向經歷了從“法人地位和數量穩定”到“推進改革化險”,再到“推動兼并重組、實現減量提質”的漸進變化。

當前,仍有多個地區未出臺籌建方案,畢竟農信系統改革是一項復雜決策的過程,須充分調研并做好方案。

農村金融機構國內是高風險中小銀行的主體,也是風險處置的重點。在改革過程中,如何處理潛在風險,需要有因地制宜的成熟方案。

興業研究研報總結認為,基于防范化解金融風險目的,境內中小銀行兼并整合的經驗包括壓實地方政府責任,在銀行兼并整合過程中應盡可能剝離和處置不良資產,支持兼并整合后的銀行“輕裝上陣”,重視對銀行資產質量評估和凈資產核算,對于不良資產規模較大、資源投入要求較高的情況,地方政府及參與銀行可積極申請存款保險基金等中央資金支持。

校對:廖勝超