證券時報網(wǎng)

韓忠楠

2025-02-26 20:13

A股今日強勢反彈,滬指尾盤漲超1%,科創(chuàng)50指數(shù)漲超2%;港股大幅拉升,恒生指數(shù)漲超3%,恒生科技指數(shù)一度暴漲近6%。

具體來看,兩市股指盤中震蕩上揚,午后在券商、保險等板塊的帶動下再度走高。截至收盤,滬指漲1.02%報3380.21點,深證成指漲0.93%報10955.65點,創(chuàng)業(yè)板指漲1.23%報2268.22點,科創(chuàng)50指數(shù)漲2.17%;滬深北三市合計成交19701億元,較昨日增加約440億元。

場內超4200股飄紅,券商板塊尾盤飆升,市值超千億元的中金公司、中國銀河雙雙漲停,西部證券漲超8%;鋼鐵板塊爆發(fā),三鋼閩光、本鋼板材、新鋼股份、杭鋼股份等近10股漲停;人形機器人概念熱度不減,萬達軸承、五洲新春、兆威機電等續(xù)創(chuàng)歷史新高;光伏概念崛起,中信博、通靈股份、海目星等漲超10%,隆基綠能漲約6%;創(chuàng)新藥概念亦有所表現(xiàn),佰仁醫(yī)療漲約16%,新諾威、君實生物等漲超10%。

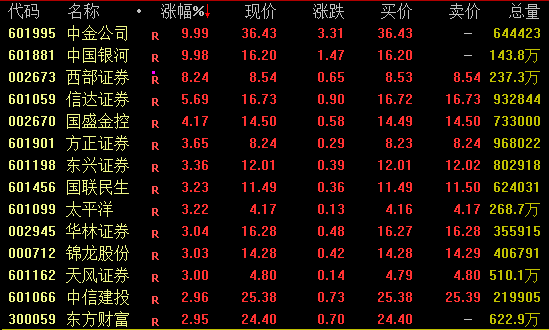

券商板塊尾盤飆升

券商板塊尾盤快速拉升,截至收盤,中金公司、中國銀河漲停,西部證券漲超8%,信達證券漲超5%。

港股方面,中資券商股亦大幅走高,截至發(fā)稿,中國銀河、中金公司漲超18%,國泰君安國際、申萬宏源香港、中信建投證券、招商證券等漲超10%。

今日有市場消息稱,中金公司將與中國銀河擬通過換股方式合并,這筆交易將創(chuàng)建中國第三大券商,預計將于未來幾周內宣布。值得注意的是,此前市場曾多次曝出兩大券商合并傳聞,但均被公司否認。

市場人士認為,國內券商過去主要通過內生增長逐漸擴大規(guī)模,未來在監(jiān)管的指引下,業(yè)內的并購可能會增多,行業(yè)內的資源整合或將成為券商快速提升規(guī)模與綜合實力的又一重要方式。大型券商通過并購進一步補齊短板,鞏固優(yōu)勢,中小券商通過外延并購有望彎道超車,快速做大,實現(xiàn)規(guī)模效應和業(yè)務互補。

東吳證券指出,政策引導疊加內生驅動之下,當前國聯(lián)+民生、浙商+國都、西部+國融、國信+萬和、國君+海通等多起券商并購案例持續(xù)推動,呈現(xiàn)出多元化的整合路徑。從后續(xù)并購的可能性來看,同一實控人背景的券商合并阻力較小,市場相關預期較高,尤其匯金系以及地方國資委內部的金融資源整合有望進一步推動。

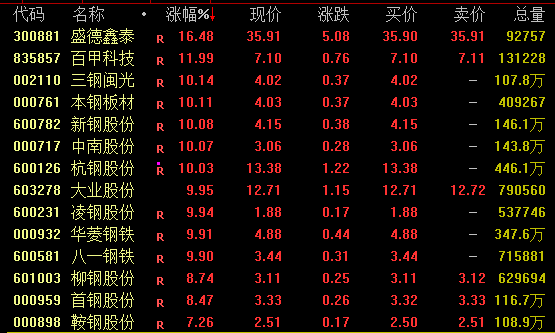

鋼鐵板塊爆發(fā)

鋼鐵板塊大幅走高,截至收盤,盛德鑫泰漲超16%,三鋼閩光、本鋼板材、新鋼股份、中南股份、杭鋼股份、凌鋼股份、華菱鋼鐵等漲停。

今日有傳聞稱,國內鋼鐵將壓減產(chǎn)能。今年粗鋼將壓減5000萬噸,明年壓產(chǎn)2000萬噸,2027年壓產(chǎn)1000萬噸。

對此,有分析師指出,2024年全國累計生產(chǎn)粗鋼10.05億噸,同比下降1.7%,實現(xiàn)了產(chǎn)量下降的預期目標,后續(xù)如果繼續(xù)壓產(chǎn),將有助于鋼材企業(yè)進一步轉型升級,行業(yè)利潤有望從上游集聚向下游小幅傳導優(yōu)化。

信達證券指出,雖然鋼鐵行業(yè)現(xiàn)階段面臨供需矛盾突出等困擾,行業(yè)利潤整體下行,但伴隨系列“穩(wěn)增長”政策縱深推進,鋼鐵需求總量有望在房地產(chǎn)筑底企穩(wěn)、基建投資穩(wěn)中有增、制造業(yè)持續(xù)發(fā)展、鋼鐵出口高位等支撐下保持平穩(wěn)或甚至邊際略增,反觀平控政策預期下鋼鐵供給總量趨緊且產(chǎn)業(yè)集中度持續(xù)趨強,鋼鐵行業(yè)供需總體形勢有望維持平穩(wěn)。與此同時,經(jīng)濟高質量發(fā)展和新質生產(chǎn)力宏觀趨勢下,特別是受益于能源周期、國產(chǎn)替代、高端裝備制造的高壁壘高附加值的高端鋼材有望充分受益。

光伏概念崛起

光伏概念股走勢活躍,截至收盤,立方數(shù)科、慈星股份漲超13%,中信博漲超12%,通靈股份、海目星等漲超10%,晶科能源、天合光能漲超8%,隆基綠能漲約6%。

昨日有消息稱,多家光伏龍頭企業(yè)上調組件價格。對此,隆基綠能有關業(yè)務負責人表示,公司組件價格確實有所上漲,但具體的價格暫無法透露。通威股份回應稱,公司組件價格預計將上漲,但具體的漲價幅度暫時不便透露。晶科能源、天合光能有關負責人回應稱,公司已上調光伏組件價格,上調價格幅度為0.01—0.03元/瓦。

有機構稱,2025年初隨著新能源電改政策的落地、市場需求的變化及行業(yè)自律等政策推出,光伏主鏈價格均開始上漲,近期硅片價格漲至1.18元/片并企穩(wěn)修復、電池成交價上漲至0.29元/瓦、組件龍頭報價0.7元/瓦,經(jīng)銷商報價也有所上漲。

東吳證券認為,主鏈公司盈利有望逐步修復,能夠加速新技術投入,另一方面更追求先進產(chǎn)能以獲得差異化競爭優(yōu)勢,利好代表先進產(chǎn)能的新技術龍頭設備商。光伏行業(yè)的每一輪周期核心驅動力都是技術迭代,技術成熟后盈利能力好,驅動行業(yè)進入大規(guī)模擴產(chǎn)階段,隨著產(chǎn)能集中落地,行業(yè)出現(xiàn)產(chǎn)能過剩盈利能力下降,進入產(chǎn)能出清階段,倒逼新技術的突破,實現(xiàn)降本增效,打開新一輪周期。

校對:劉榕枝