券商中國

陳銘

2025-02-22 07:55

隨著權益市場的情緒逐步修復以及信用風險階段性出清,自2024年9月以來,轉債市場迎來了一波明顯估值修復行情,投資者對轉債市場的信心顯著增強。

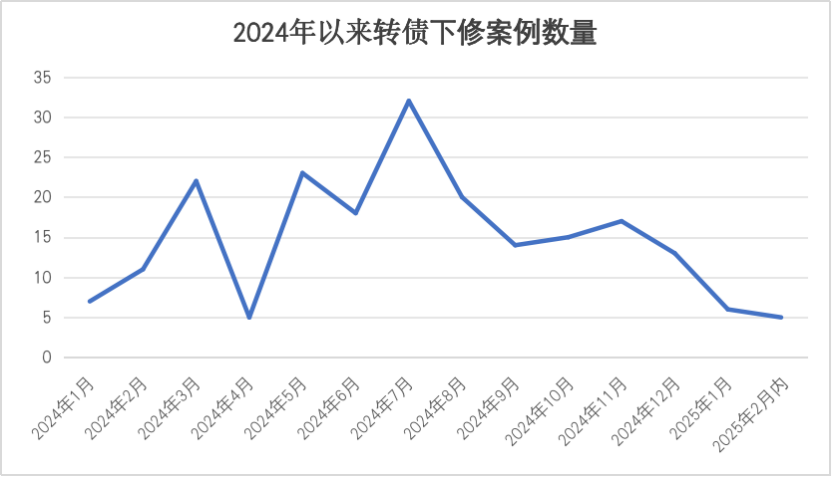

與此同時,轉債下修案例持續減少,市場格局出現新變化。據證券時報記者統計,2月以來,共有5家A股上市公司下修了可轉債的轉股價格,與2024年頂峰時期相比,下修案例已明顯減少。

公司下修轉股價意味著可轉債轉股價值的提升,可以更容易滿足強贖條件后完成“債轉股”的退出操作。多位分析人士向證券時報記者表示,當前可轉債市場信心顯著增強,轉債價格中位數已攀升至120元以上,這導致轉債觸發強制贖回條款的可能性增加,進而減弱了上市公司通過下調轉股價格來推動轉債轉股的意愿。

轉債市場信心回暖

憑借“進可攻、退可守”的獨特屬性,可轉換債券已成為國內上市公司重要的融資工具和投資者資產配置的核心品類之一。

今年以來,在權益市場持續保持震蕩攀升的背景下,轉債估值持續修復。2月21日,中證轉債指數盤中上漲至433.74點,刷新本輪行情高點,自2024年9月24日以來的漲幅接近20%。

在中證轉債指數持續震蕩攀升的過程中,市場成交量也在持續放大。2月21日,轉債市場的成交額接近1000億元,為今年以來轉債市場單日成交金額最高的一天。

轉債估值的抬升,有一定的底層邏輯。興業證券認為,資金年初的流入、季節性風險偏好抬升加大了市場對于轉債波動的接受度。整個2024年四季度,轉債市場并沒有感受到資金的合力流入,但在2025年,能感受到賣盤力量的減弱,這時候很容易醞釀資金的正反饋。

此外,從歷史數據看,包括小盤指數、轉債指數等,在過去多年的2月份,均能展現全年突出的業績表現,從1月中下旬就開始市場逐漸形成共識。

實際上,相較A股市場近期的強勢走勢,轉債市場出現一定程度背離,主要表現為中證轉債指數的上漲動力不足。華泰證券表示,近期轉債指數落后于大盤的背后,是轉債平均價格走高導致其向上的空間有限;但更深層的原因在于轉債估值與正股表現的進一步背離,導致其性價比已偏弱。當然,在股市情緒高漲、轉債風格占優的大環境下,轉債仍有不少結構性機會,譬如消費電子、科技等品種表現強勢。

下修案例持續減少

在轉債市場信心回暖的同時,轉債下修案例正在持續減少。

Wind數據顯示,今年2月以來,航天宏圖、恩捷股份、聯創電子、道恩股份、塞力醫療等5家上市公司因可轉債觸發下修條款,修正了轉債的轉股價格。2025年1月則有6家修正轉股價格。而在2024年7月,曾有32家上市公司修正了轉債的轉股價格。整體來看,自2024年7月開始,可轉債下修案例持續減少,并在2025年1月進入個位數。

上市公司下修轉股價是為了促進轉債轉股,減小償債壓力,由于轉債轉股會稀釋股權,一般情況下會對正股價格形成一定向下壓力。優美利投資總經理賀金龍向證券時報記者表示,下修轉股價意味著債轉股后,股權進一步的稀釋。因此,權衡正股表現和股東利益,絕大多數上市公司發行可轉債的最終目的是觸發強制贖回推動債轉股,而市場行情的低迷會令很多上市公司瀕臨到期的可轉債不得不選擇下修。上市公司會權衡股東權益以及公司基本面、負債率和可轉債存續期等一系列要素綜合考量后,由股東大會投票表決來決定是否選擇下修。

近期下修案例減少,一方面在正股回暖帶動下,觸發下修條款的可轉債減少;另一方面還有不少上市公司選擇不向下修正轉股價。

據證券時報記者不完全統計,2月以來,已有文科股份、聞泰科技、華特氣體等18家上市公司公告,不向下修正可轉債的轉股價格。賀金龍表示,上市公司不下修轉股價,一方面是不愿意股權被稀釋,另一方面說明公司現金流狀況良好,以至于公司有到期償還負債的意愿。此外,公司對自身股價的信心較為充足,一部分轉債即使面臨回售壓力也選擇不下修。

對于轉債投資者,成功下修一般被視作利好,博弈下修可帶來收益。轉股價下修后,轉股價值提升,故預期下修通常會使轉債價格上漲;當下修不成功或不到底時,市場預期未能兌現,轉債價格可能出現回跌。

轉債下修案例減少,意味著投資者博弈下修的難度將增加。分析人士指出,隨著觸發下修條款的可轉債數量減少,投資者能夠參與博弈下修的機會也相應減少,這增加了投資者尋找和識別具有下修潛力的可轉債的難度。此外,即使某些可轉債具有下修潛力,但由于下修決策受到多種因素的影響,投資者難以準確預測下修的時間和幅度。這種不確定性增加了投資者博弈下修的風險。

有望減輕償債壓力

可轉債市場回暖,一方面帶動可轉債下修案例減少,另一方面也加大了可轉債觸發強贖條款的概率。截至目前,可轉債市場的價格中位數已在123元以上,觸發強贖條款的可能性增加。

觸發強贖條款,是上市公司和投資者喜聞樂見的雙贏局面。在觸發強贖條款后,上市公司可以選擇以貼近面值的價格贖回可轉債,這將促進投資者轉股或賣出;投資者則將享受觸發強贖過程中,帶來的漲幅和賺錢效應。

“強贖概率的增加意味著更多的轉債通過轉股退出市場,這有助于減輕發行人的債務壓力。” 黑崎資本首席戰略官陳興文接受證券時報記者采訪時指出,強贖將促進投資者轉股,上市公司將債務轉化為股權,減少了上市公司的財務費用。

不過,強贖也往往容易帶來殺溢價行情,尤其是部分高轉股溢價率的轉債,在觸發強贖條款后,可轉債價格容易出現大跌。陳興文表示,需要警惕高轉股溢價率轉債的強贖風險,一旦強贖公告發出,投資者需要及時進行處理。

對于接下來的轉債市場行情,申萬宏源認為,轉債供給收縮、需求增加及權益資產無明顯下跌趨勢預期下,轉債估值仍有望持續獲得支撐。策略上,推動中長期資金入市背景下,建議繼續以大盤穩健類品種及高信用偏債轉債為底,交易上建議關注產業催化不斷的AI及機器人方向。

責編:萬健祎

校對:王朝全