國際金融報

馬云飛

2025-02-21 22:25

2025年以來,多家車企相繼發(fā)布智能化戰(zhàn)略,高階智能駕駛逐步下沉至大眾市場,中國汽車市場迎來“智駕平權”拐點。智駕變革不僅將重塑中國消費者的購車標準,也將助力國產智能汽車在海外市場競爭中占得先機。在政策支持、科技創(chuàng)新和產業(yè)鏈完善的推動下,我國自動駕駛技術取得了顯著進步,應用場景不斷拓展,一個“全民智駕”的新時代正悄然來臨。

智駕門檻降至10萬元以下

日前,在比亞迪智能化戰(zhàn)略發(fā)布會上,公司董事長兼總裁王傳福宣布,未來將在全系車型搭載“天神之眼”高階智駕系統(tǒng),讓全民智駕成為可能。

高階智駕就是具備較高自動化水平的駕駛輔助系統(tǒng),可以在高速、城區(qū)等道路幫助駕駛者操控車輛。近年來,隨著智能駕駛技術的不斷迭代,市場對于“高階”的定義也出現變化。根據國際汽車工程師學會(SAE)制定的自動駕駛分級標準,高階智駕定義為L2級以上,即有條件的自動駕駛。

乘用車通過搭載?高級駕駛輔助系統(tǒng)(ADAS)來實現智能駕駛,將成為未來駕駛的主流方式。根據中國汽車流通協(xié)會發(fā)布的《2024年10月汽車智能網聯(lián)洞察報告》,2024年1~10月,新能源乘用車L2級以上輔助駕駛功能整體裝車率為11.5%,同比增長5.3個百分點。

但受制于成本等因素,目前平價車型高階智駕的搭載率較低。數據顯示,L2級以上輔助駕駛功能在40萬元以上的車型中裝車率最高,為27.9%;24萬~32萬元的裝車率次之,為26.2%;32萬~40萬元的裝車率相對較低,為19.3%;而24萬元以下的車型幾乎沒有配置。

王傳福認為,目前智駕普及的最大阻礙是高昂的價格,大部分消費者沒有機會接觸智駕。在發(fā)布會上,王傳福宣布,天神之眼C(比亞迪高階智駕技術)首批上市21款車型,覆蓋7萬級到20萬級,包括在售價格10萬元以下的海鷗,一舉將智駕門檻降至10萬元以下。

中國汽車流通協(xié)會此前表示,2024年,車企廠商均在努力降低成本,以去高精地圖、端到端純視覺方案為主要方向,在未來將會涌現出一批攜帶高階智駕的平價車型。

2025年開啟全民智駕元年

新能源汽車市場競爭由上半場的電動化轉向下半場的智能化,除了率先出招的比亞迪,其他新能源車企也紛紛下場,宣布加碼智能駕駛賽道。

2月9日,長安汽車在重慶正式發(fā)布智能化戰(zhàn)略“北斗天樞2.0”計劃。在智駕維度,2026年天樞智駕將實現全場景L3級自動駕駛,2028年進一步實現全場景L4級功能。長安將攜手奇瑞、吉利、長城、比亞迪、廣汽、東風、蔚來、北汽等“中國智駕合伙人”,打造中國智駕新名片。

2月17日,嵐圖汽車CEO盧放宣布,嵐圖All in智能化,2025年內全品類車型搭載華為乾崑智駕。盧放表示,國家正在討論關于L3級自動駕駛的立法,預計今明兩年L3級自動駕駛將會大規(guī)模實現商用。

從市場方面看,消費者對于高階智駕的接受度也較高,L2級以上ADAS市場份額呈現出逐步攀升態(tài)勢。根據佐思汽研數據,2023年12月至2024年11月,中國新能源乘用車市場L2級以上ADAS整體裝車率逐步擴大,市場份額由10.5%一路走高至16.1%。

“2025年是全民智駕的元年,未來2到3年,高階智駕將會成為像安全帶、安全氣囊一樣必不可少的配置,到時候沒有安全智駕的車將成為少數派。”王傳福表示。

中信建投指出,2025年是智駕實現“從1到10”跨越式發(fā)展的關鍵節(jié)點。前期特斯拉FSD、華為ADS、小鵬、理想等先行者已打通高階智駕技術路徑,隨著滲透率逐步提升,比亞迪等巨頭正式入局智能化,規(guī)模效應開始顯現。

中國智駕專利數領跑全球

在汽車電動化、智能化浪潮下,科技創(chuàng)新能力已成為企業(yè)發(fā)展的核心競爭力,自動駕駛企業(yè)紛紛加大研發(fā)投入,積極推進新技術應用和產品升級,中國智駕行業(yè)在全球市場領先地位日益穩(wěn)固。

根據世界知識產權組織最新公布的數據,截至2023年我國在智駕領域專利數量全球第一。國家知識產權局的數據顯示,僅統(tǒng)計發(fā)明專利和實用新型專利,我國在自動駕駛領域的有效專利已達到18510件。按照申請年份,專利申請數量自2016年開始逐年增長,2018年突破1500件,2020年、2021年專利申請數量均超3000件。

資本市場方面,上市車企在自動駕駛領域的有效專利共計1059件,約占全國專利總數的5.72%。其中,老牌傳統(tǒng)車企對于相關專利的申請更加積極,長安汽車、東風股份、上汽集團、廣汽集團手握專利數量排名前四,分別達到234件、199件、129件、108件。

專利的持續(xù)產出離不開資金的大量投入。2023年A股上市車企研發(fā)費用合計達到889.43億元,較2020年增長超110%。其中,比亞迪貢獻了主要增量,公司研發(fā)費用由74.65億元大幅上升至395.75億元。2024年前三季度,A股上市車企研發(fā)費用合計707.02億元,較上年同期增長19.48%。

高階智駕市場規(guī)模廣闊

隨著華為、小米等高科技企業(yè)進入市場,持續(xù)助力技術革新,智能駕駛正處于快速發(fā)展階段。

作為風口前端產業(yè),智能駕駛市場前景廣闊。根據中商產業(yè)研究院數據,我國智能駕駛市場規(guī)模由2018年的893億元一路飆升至2024年的3993億元,預計2025年將繼續(xù)走高至4495億元。

智能駕駛技術的背后,是為ADAS提供強大算力的智能駕駛系統(tǒng)級芯片(SoC)。這是一種專為智能駕駛功能而設計的芯片,通常集成到一個攝像頭模塊或智能駕駛域控制器中,作為智能駕駛汽車的“中樞大腦”。

隨著智駕功能逐漸成為新能源車的標配,智能駕駛SoC市場規(guī)模也持續(xù)擴大。根據弗若斯特沙利文數據,2023年中國智能駕駛SoC市場規(guī)模約為141億元,2024年市場規(guī)模增長至217億元,2025年有望進一步增長至306億元。該機構預計,中國智能駕駛SoC的市場規(guī)模2028年或將達到496億元,2023年至2028年的復合年增長率為28.6%。

從市場端看,得益于消費者對安全性和便利性的追求,以及政策法規(guī)對車輛主動安全性能要求的提升,全球ADAS芯片市場將于2025年后迎來一輪爆發(fā)式增長。技術層面上,新一代智駕芯片在處理速度、圖像識別、深度學習等方面全面提升,英偉達、特斯拉、高通等公司都在積極布局更大算力的SoC芯片,以滿足日益復雜的感知需求。

智駕企業(yè)IPO熱潮延續(xù)

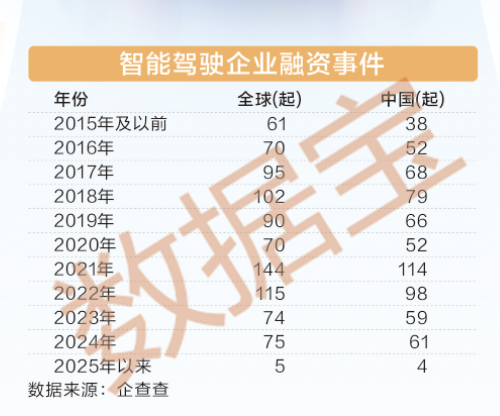

企查查數據顯示,全球自動駕駛行業(yè)融資事件從2016年開始每年均保持在70起及以上,2021年、2022年達到高點,融資事件分別為144起、115起。

近年來,我國自動駕駛行業(yè)投融資熱度有所下降,但依舊被資本看好。2016年以來融資事件連續(xù)9年維持在50起以上,其中2024年融資事件達到61起,相較2023年的59起有所增長。在政策鼎力支持下,智能駕駛投融資市場再度活躍。

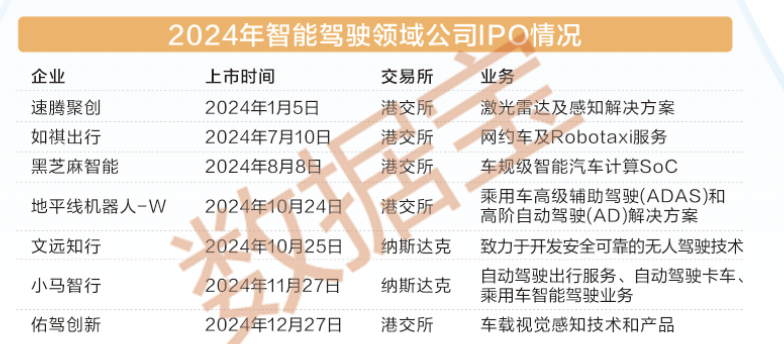

2024年以來,我國自動駕駛企業(yè)IPO進入集中爆發(fā)期,共有7家相關企業(yè)成功上市。其中,速騰聚創(chuàng)于2024年上半年在港交所上市,文遠知行、地平線機器人、佑駕創(chuàng)新等6家企業(yè)均于下半年上市。地平線機器人IPO募資金額達到60.87億港元,成為2024年港股最大科技IPO。

2025年1月,賽目科技于港交所登陸上市。目前,圖達通、希迪智駕、Momenta、福瑞泰克等企業(yè)正在持續(xù)推進美股或港股IPO流程,2025年智駕行業(yè)上市熱潮有望持續(xù)。自動駕駛技術研發(fā)需要長期的巨額投資,初創(chuàng)企業(yè)虧損是常態(tài),IPO能夠顯著緩解企業(yè)的資金壓力。相較而言,港股對初創(chuàng)企業(yè)上市要求相對寬松,自動駕駛企業(yè)赴港上市熱情更高。

行業(yè)機遇與挑戰(zhàn)并存

近年來,我國自動駕駛技術取得了顯著進步,應用場景不斷拓展,包括礦山港口等封閉場景、低速配送場景、自動駕駛公交車等載人場景,市場正處于快速發(fā)展階段。

2024年7月,工業(yè)和信息化部等五部門確定了20個城市(聯(lián)合體)為智能網聯(lián)汽車“車路云一體化”應用試點城市。此舉被不少業(yè)內人士認為是助推智能駕駛從“小范圍測試驗證”邁入“規(guī)模化落地”,加速普及應用和商業(yè)化進程的里程碑事件。

人工智能的持續(xù)突破也為智能駕駛發(fā)展再添一把火。多家機構認為,在人工智能大模型賦能下,自動駕駛有望加速落地。財通證券認為,DeepSeek-R1通過強化學習指導思維鏈生成的方式,通過蒸餾為模型訓練大幅降本,這種技術思路有望啟發(fā)智能駕駛行業(yè)升級大模型訓練技術。西部證券認為,DeepSeek在訓練過程中采用了強化學習的方法,為自動駕駛未來的訓練數據集篩選與裁剪提供了可行的思路。

盡管前景廣闊,但自動駕駛行業(yè)仍面臨諸多挑戰(zhàn)。資金方面,目前自動駕駛企業(yè)普遍面臨虧損壓力大、回款周期長等問題,同時行業(yè)格局初步形成,企業(yè)融資難度加大。技術方面,盡管L3、L4級別的自動駕駛汽車正在研發(fā)中,但要實現完全自動駕駛仍需克服傳感器精度、數據處理能力等技術難題。

隨著政策和市場對車輛自主安全性能的要求越來越高,智駕功能的低價、平權,已經是擺在車企面前的課題,唯有持續(xù)創(chuàng)新,方能穿越周期。2025年,比亞迪、長安率先突圍,造車新勢力相繼跟進,更高維度的競爭已然開啟。而這次,注定是一場關于科技、生態(tài)和價格的全面較量。

聲明:數據寶所有資訊內容不構成投資建議,股市有風險,投資需謹慎。

校對:楊立林